Si vous avez déjà acheté une option en misant sur un gros mouvement, vu ce mouvement se produire, puis perdu de l’argent quand même, bienvenue dans le club. Vous avez probablement subi l’effet de la dimension cachée du marché des options : la volatilité.

La plupart des personnes qui débutent se concentrent surtout sur la direction du prix. Les pros regardent surtout la volatilité (la « prime de peur » du marché), qui détermine souvent les véritables gagnants et perdants. Comprendre la volatilité implicite (VI) comme un indicateur prospectif, puis analyser ses variations selon le prix de levée (asymétrie) et selon l’échéance (structure par échéance), vous aide à mieux voir quand les options sont attrayantes à l’achat ou intéressantes à la vente.

Qu’est-ce que l’asymétrie de volatilité?

Pour comprendre l’asymétrie, il faut faire un petit détour historique. Les modèles de valorisation théorique, comme Black-Scholes, reposent sur une hypothèse bien ordonnée : la volatilité est uniforme.

Dans cet univers théorique, le marché attribue à peu près la même probabilité à une hausse de 10 % qu’à une baisse de 10 % du titre.

En pratique, le marché n’a rien d’aussi ordonné : il est plus chaotique, plus émotionnel et sujet aux épisodes de panique. Surtout, l’offre et la demande montrent que certains prix de levée sont perçus comme plus risqués ou plus recherchés que d’autres, ce qui crée une courbe.

Sourire de volatilité et asymétrie baissière

Dans le monde réel, les investisseur.euses craignent surtout un krach. L’idée de se réveiller avec un portefeuille amputé de moitié suffit à angoisser à peu près tout le monde.

Ce qui inquiète généralement moins : rater une forte hausse.

En raison de cette aversion marquée aux pertes, la demande de « protection contre un krach », en pratique, des options de vente hors jeu, est habituellement bien plus forte que la demande de spéculation à la hausse, donc d’options d’achat hors jeu.

Ce déséquilibre entre l’offre et la demande crée une asymétrie de volatilité qui prend souvent la forme d’une asymétrie baissière plutôt que d’un sourire parfaitement symétrique.

L’asymétrie baissière

C’est généralement la norme, surtout pour les actions. Sur le marché des options, les options de vente hors jeu se négocient habituellement avec une volatilité implicite (VI) nettement plus élevée que les options d’achat hors jeu.

On peut voir ça comme une assurance : vous payez une prime pour assurer votre maison contre un incendie – un peu comme quand vous achetez des options de vente dans une stratégie sur options. En revanche, vous ne payez généralement pas une prime élevée pour vous « assurer » que votre maison double soudainement de valeur – ce qui correspondrait plutôt à l’achat d’options d’achat. Autrement dit, le marché fait payer une prime de peur.

Des forces de fond plus puissantes

L’asymétrie baissière n’est pas créée uniquement par les épargnant·es qui achètent des options de vente. Elle reflète aussi l’énorme poids des investisseurs institutionnels.

Les caisses de retraite, les fonds de dotation et les fonds communs de placement détiennent des billions de dollars en positions acheteur sur actions. Par mandat, bon nombre de ces fonds doivent couvrir leurs portefeuilles.

Ce sont donc des acheteurs « contraints » d’options de vente hors jeu. Comme ils détiennent déjà les actions, ils n’ont pas besoin d’options d’achat : ils profitent déjà d’une hausse du marché. En revanche, ils ont besoin d’une protection contre les baisses.

Cette demande structurelle et continue pour les options de vente hors jeu maintient la partie gauche de la courbe de volatilité durablement élevée.

Quand vous prenez position sur l’asymétrie de volatilité, vous faites face, en pratique, aux besoins de couverture de certaines des plus grandes institutions financières au monde.

Le sourire

Sur les actions, la courbe de volatilité penche souvent à la baisse; sur les devises, elle prend plus volontiers la forme d’un sourire. Dit comme ça, on dirait une énigme. En réalité, cette image décrit la symétrie de l’incertitude sur le marché des changes. Une paire de devises peut autant monter que baisser fortement, avec une probabilité comparable. Dans ce cas, les options de vente hors jeu et les options d’achat hors jeu affichent toutes deux une VI élevée, ce qui trace un « sourire » en forme de U.

Ce qu’il faut repérer

Avant d’aborder la structure par échéance, il faut savoir comment utiliser les « grecques », surtout le véga.

Si le delta mesure l’ampleur de la variation du prix d’une option quand le titre bouge, le véga mesure l’ampleur de la variation du prix quand la volatilité bouge. En clair, il mesure la sensibilité à la peur du marché.

Le véga indique la variation en dollars du prix d’une option pour chaque variation d’un point de pourcentage de la VI (un « point de vol »). Cette donnée peut être déterminante dans le choix de la stratégie.

Un véga élevé indique qu’une option est très sensible aux sautes d’humeur du marché. Les options à long terme (LEAPS) ont généralement le véga le plus élevé.

Les options à courte échéance ont un véga plus faible, mais le gamma est plus élevé; ces options réagissent donc davantage aux mouvements du prix qu’aux variations de volatilité.

Comprendre la structure par échéance des options

Si l’asymétrie montre comment la volatilité varie selon le prix de levée, la structure par échéance montre comment elle varie dans le temps.

La volatilité implicite n’est pas un chiffre unique. C’est un ensemble d’anticipations, une par date d’échéance.

Quand on compare ces anticipations côte à côte, on obtient la structure par échéance. Elle prend généralement deux formes :

1. Contango (marché normal)

Dans un marché sain, l’avenir immédiat est relativement prévisible. On peut se faire une idée de ce qu’un titre pourrait faire demain. Dans trois mois? Beaucoup moins.

La VI à court terme est donc plus faible, et la VI à long terme plus élevée. L’ensemble reflète généralement un climat de marché plus calme.

2. Déport ou backwardation (marché inversé)

Quand une crise éclate, ou qu’un événement majeur approche (comme une publication de résultats très attendue), plus personne ne se soucie de ce qui se passera dans six mois; tout le monde craint ce qui peut se produire dans les six prochaines heures.

C’est le « mode panique ». La VI à court terme grimpe en flèche, tandis que la VI à long terme reste relativement stable.

Quand la courbe s’inverse, les options à court terme deviennent très chères. Pour les pros, c’est souvent un signal : mieux vaut vendre de la prime à court terme que l’acheter.

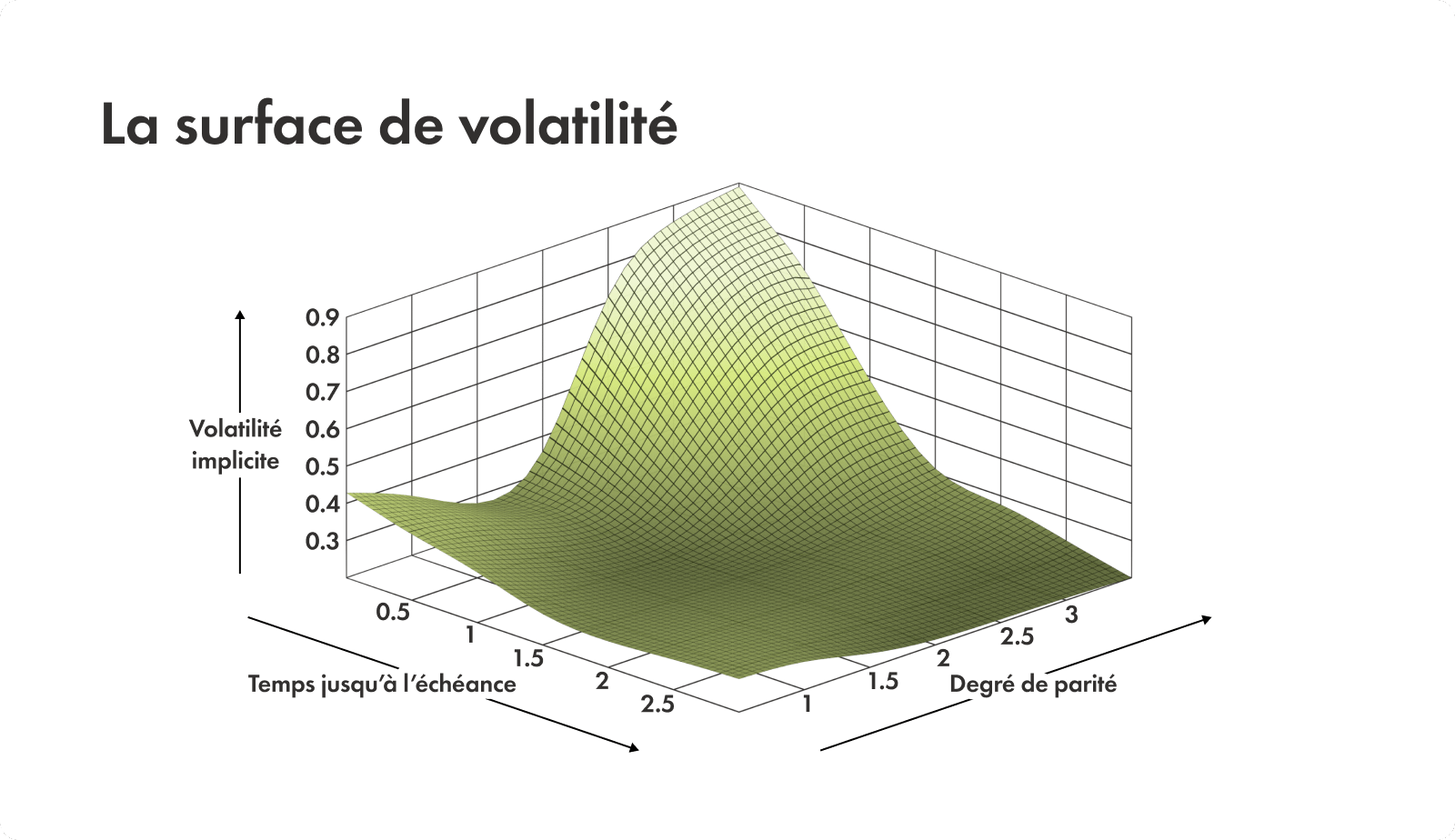

Surface de volatilité (représentation graphique)

Les graphiques, ça vous parle? Si vous les aimez autant que nous (et nous, on les adore), c’est le moment de faire un résumé.

Maintenant qu’on a les deux structures, on combine l’asymétrie (axe X : prix de levée) et la structure par échéance (axe Y : temps) pour obtenir un graphique en trois dimensions : la surface de volatilité.

Imaginez un relief montagneux :

L’asymétrie baissière crée une pente où les prix de levée les plus bas se situent plus haut sur la montagne.

La structure par échéance crée une pente où les échéances lointaines sont plus hautes ou plus basses.

Les pros ne s’arrêtent pas à un seul chiffre : ils analysent tout le relief. Leur objectif est de repérer une bosse ou un creux sur la surface.

C’est exactement ce qui permet de cibler un prix de levée et une échéance où les options sont mal évaluées par rapport au relief autour.

Le mécanisme d’effondrement de la volatilité implicite (IV crush)

C’est le piège classique quand on débute.

Exemple d’effondrement de la VI

Supposons qu’une entreprise s’apprête à publier ses résultats. Tout le monde sait que le titre va bouger, donc la VI grimpe en flèche. Le prix des options gonfle et intègre une forte prime de peur.

Une fois que les résultats sont publiés, le titre monte de 5 %.

L’incertitude disparaît d’un coup : l’événement est passé. La peur retombe. La VI s’effondre. Dans ce type de situation, il n’est pas rare qu’elle chute de 20 % à 30 % en quelques minutes.

Même si vous aviez bien anticipé la direction (le titre a monté), la valeur de votre option d’achat peut tout de même reculer : l’« air » (la VI) sort du ballon plus vite que le mouvement du titre ne peut le regonfler.

Stratégies pour éviter l’effondrement de la VI ou en tirer parti

À éviter

Évitez d’acheter des options d’achat ou de vente juste avant un événement connu : vous achetez alors au sommet de la prime de peur.

Pour en tirer parti

Pour profiter de l’effondrement de la volatilité implicite, il faut être du côté de la vente de protection.

Des stratégies comme le condor de fer ou les écarts créditeurs permettent de vendre cette prime gonflée.

Quand la VI s’effondre, les options que vous avez vendues perdent de la valeur, ce qui joue en votre faveur. Vous pouvez alors fermer la position avec un profit, même si le titre a peu bougé.

Comment négocier l’asymétrie de volatilité

Comprendre l’asymétrie, ce n’est pas seulement théorique : c’est une grille de lecture concrète pour voir ce qui est cher et ce qui l’est moins.

Asymétrie marquée : options de vente très chères

Ce que vous observez : Le marché est nerveux. Les options de vente se négocient avec une prime beaucoup plus élevée que les options d’achat.

Ce que vous pouvez faire :

Stratégie 1 → Écart acheteur sur options de vente

Au lieu d’acheter une option d’achat pour miser sur la hausse, vous vendez une option de vente hors du cours coûteuse et achetez une option de vente hors jeu à un prix de levée plus bas pour encadrer le risque. Vous profitez de l’érosion de la prime.

Stratégie 2 → Inversion du risque

Si vous anticipez une hausse, vous pouvez vendre cette option de vente hors jeu à haut prix pour financer l’achat d’une option d’achat.

Négocier une asymétrie plate ou inversée

Ce que vous observez : Les options d’achat sont étonnamment chères en ce moment. C’est rare sur les indices, mais fréquent pour les actions mèmes ou les titres visés par une acquisition, quand les investisseur·euses misent sur une forte envolée.

Ce que vous pouvez faire :

Stratégie → Option d’achat couverte ou tunnel

Si vous détenez déjà le titre, vous pouvez vendre des options d’achat hors jeu pour générer un revenu appréciable. La « prime de cupidité » est élevée, ce qui peut jouer en votre faveur, mais en contrepartie, votre potentiel de hausse est plafonné.

Écarts verticaux et asymétrie

Ce que vous observez : En tenant compte de l’asymétrie, vous avez repéré une bonne occasion d’acheter ou de vendre une option. Mais votre position reste très exposée, et vous craignez qu’une baisse de la volatilité implicite vous fasse perdre de l’argent.

Ce que vous pouvez faire :

Stratégie → Écarts verticaux

En transformant une option non couverte en écart vertical (achat d’une option et vente d’une autre), vous réduisez une partie du risque lié à la volatilité. Vous achetez une volatilité élevée, mais vous en vendez aussi une partie, ce qui atténue le « bruit » et vous permet de vous concentrer davantage sur la direction du prix.