Vous hésitez à investir dans une entreprise? Les ratios financiers – des formules qui servent à évaluer sa performance – font partie des outils de base. Voici un guide pratique pour calculer, interpréter et combiner cinq des ratios les plus utilisés : le bénéfice par action (BPA le ratio cours-bénéfice (RCB), le ratio cours/valeur comptable (C/V), le rendement en dividende et le rendement des capitaux propres (RCP).

Bénéfice par action (BPA)

Le BPA indique combien de bénéfice une entreprise génère pour chaque action. C’est l’une des façons les plus simples de voir si une société gagne réellement de l’argent et comment sa situation évolue dans le temps. Le BPA est utilisé dans des ratios comme le cours/bénéfice (RCB) et aide à dégager les tendances de croissance à long terme.

Comment calculer le BPA

Formule : BPA = (bénéfice net après impôt − dividendes sur actions privilégiées [s’il y a des actions privilégiées]) ÷ nombre moyen pondéré d’actions

Il existe deux versions du BPA : le BPA de base et le BPA dilué. Le BPA de base utilise le nombre d’actions actuellement en circulation. Le BPA dilué suppose que tous les nouveaux titres potentiels – comme les options d’achat d’actions accordées au personnel de l’entreprise ou les obligations convertibles – sont convertis en actions, ce qui répartit le bénéfice sur un plus grand nombre de titres et fait généralement baisser un peu le BPA. Cette mesure offre un portrait plus prudent de la rentabilité.

Comment interpréter le BPA

Regardez l’évolution du BPA sur plusieurs années pour voir si les bénéfices de l’entreprise augmentent de façon régulière ou varient fortement d’une période à l’autre. Intéressez-vous ensuite à ce qui alimente ces profits : une forte croissance des revenus? Une amélioration des marges? Gardez en tête que des gains ou des pertes exceptionnels peuvent faire paraître le BPA anormalement élevé ou faible.

Forces du BPA

C’est un indicateur central de la rentabilité et le point de départ de plusieurs outils d’évaluation, comme le RCB.

Limites du BPA

Le BPA peut être influencé par des choix comptables ou par des rachats d’actions, qui ne reflètent pas toujours la performance réelle de l’entreprise. Et n’oubliez pas : le BPA mesure un bénéfice comptable, pas les flux de trésorerie réels.

Exemple

Si une entreprise réalise un bénéfice de 100 millions de dollars et compte 50 millions d’actions, son BPA est de 2,00 $ – chaque action représente donc 2 $ de bénéfice. Pour savoir si ce résultat est intéressant, il faut le comparer au BPA d’autres entreprises du même secteur et vérifier si les bénéfices de la société augmentent de façon constante.

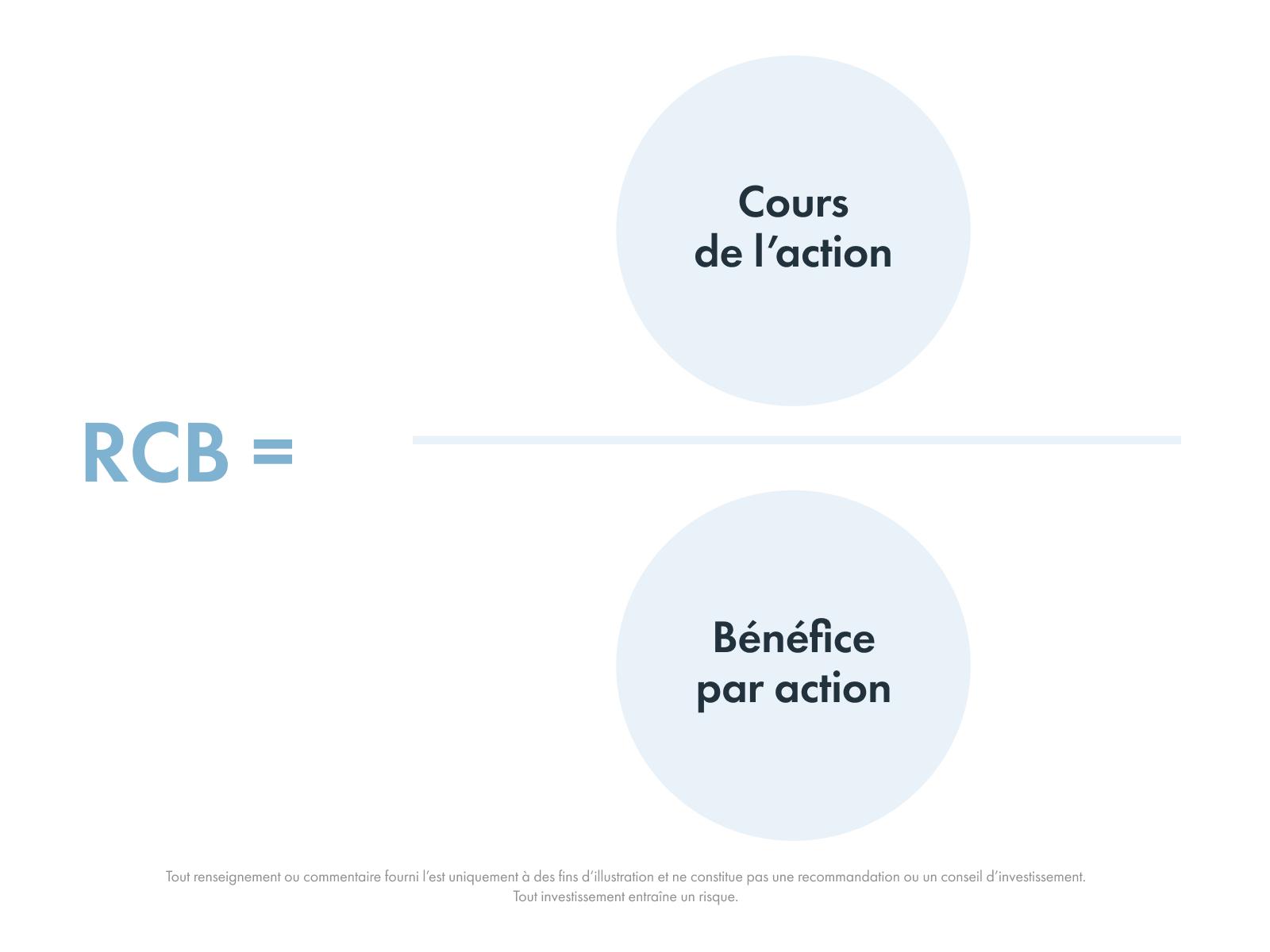

Ratio cours/bénéfice (RCB)

Le RCB est l’une des façons les plus courantes pour les personnes qui investissent de mesurer combien elles paient pour les bénéfices d’une entreprise. Il compare le cours de l’action au bénéfice généré par action, ce qui donne un aperçu de la façon dont le marché perçoit le titre : bon marché, cher ou au juste prix.

Comment calculer le ratio cours/bénéfice

Formule : RCB = cours de l’action ÷ bénéfice par action (BPA)

Vous pouvez calculer le RCB à partir des bénéfices passés (les 12 derniers mois, souvent appelés « TTM » pour trailing twelve months en anglais) ou des bénéfices prévus pour l’année à venir. Le premier indique ce que l’entreprise a effectivement gagné, tandis que le second reflète ce que les personnes qui investissent s’attendent à ce qu’elle gagne.

Comment interpréter le ratio cours/bénéfice

Comparez le RCB de l’entreprise à celui d’autres sociétés du même secteur, ainsi qu’au rythme de croissance prévu de ses bénéfices. Un RCB élevé signifie généralement que les personnes qui investissent misent sur une croissance plus forte à l’avenir et jugent le risque relativement faible. Un RCB faible peut, au contraire, traduire des attentes plus modestes en matière de croissance.

Forces du ratio cours/bénéfice

Il est simple à calculer, largement utilisé et permet de voir dans quelle mesure le cours du titre reflète la rentabilité de l’entreprise.

Limites du ratio cours/bénéfice

Il peut être trompeur pour les entreprises dont les bénéfices sont négatifs ou très fluctuants, ainsi que pour les sociétés cycliques, dont les profits varient au gré du cycle économique. Le RCB dépend aussi des méthodes comptables appliquées, ce qui peut compliquer la comparaison directe entre deux entreprises.

Exemple

Si une action se négocie à 30 $ et que le BPA de l’entreprise est de 2 $, son RCB est de 15 : les investisseur·euses paient donc 15 fois les bénéfices de l’entreprise. Pour savoir si ce niveau est élevé ou faible, il faut le comparer au RCB d’autres sociétés du même secteur et tenir compte du rythme auquel les bénéfices de l’entreprise devraient croître.

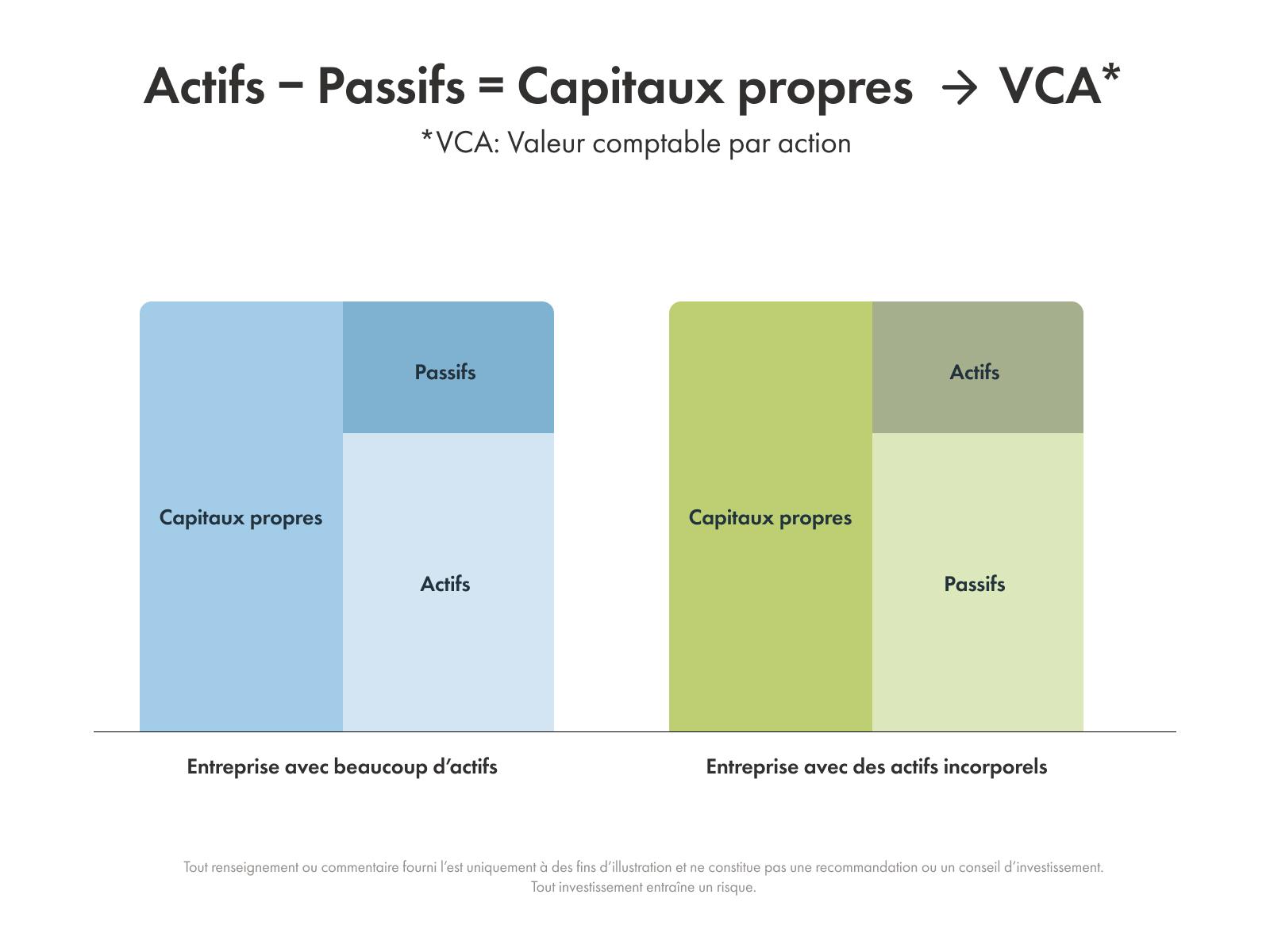

Ratio cours/valeur comptable (ratio C/V)

Le ratio C/V compare le cours de l’action à la valeur comptable nette des actifs de l’entreprise. Il aide les investisseur·euses à mesurer combien ils paient pour chaque dollar d’actifs nets que l’entreprise possède réellement, après déduction de ses dettes.

Comment calculer le ratio C/V

Formule : P/B = cours de l’action ÷ valeur comptable par action (BVPS)

La valeur comptable par action (BVPS, pour book value per share) indique la part des actifs nets de l’entreprise que représente chaque action. Cette valeur se calcule en divisant les capitaux propres des actionnaires par le nombre d’actions en circulation. Le ratio cours/valeur comptable compare ensuite cette valeur comptable au cours de l’action pour voir si le titre se négocie au-dessus ou au-dessous de sa valeur comptable.

Comment interpréter le ratio C/V

Le ratio C/V est particulièrement utile pour analyser les entreprises dont la valeur repose largement sur leurs actifs, comme les banques, les sociétés immobilières ou les entreprises manufacturières. Il est moins utile pour les sociétés dont la valeur provient surtout d’actifs incorporels, comme la propriété intellectuelle ou la recherche et développement, car ces actifs ne sont généralement pas inscrits à leur pleine valeur (voire pas du tout) au bilan.

Par exemple, une entreprise peut passer des années à bâtir une application très populaire ou une marque forte, mais la comptabilité ne reflète vraiment cette valeur que lorsqu’elle fait l’objet d’une acquisition.

Forces du ratio C/V

Il ancre la valorisation dans des actifs tangibles (ce que l’entreprise possède vraiment) et offre une vision plus stable de la valeur, moins sensible aux variations à court terme des bénéfices.

Limites du ratio C/V

Il peut être trompeur si la valeur comptable par action n’est pas à jour (ce qui peut arriver si les actifs de l’entreprise ne sont pas réévalués régulièrement). Ce n’est pas non plus un indicateur très représentatif pour les entreprises dont la structure d’actifs est très différente ou dont une grande part de la valeur provient d’actifs incorporels.

Exemple

Si une action se négocie à 20 $ et que sa valeur comptable par action est de 10 $, le ratio C/V est de 2,0 : les investisseur·euses paient donc deux fois la valeur comptable des actifs nets de l’entreprise. Pour savoir si ce niveau est élevé ou faible, il faut évaluer comment l’entreprise utilise ses actifs, comparer son ratio C/V à celui d’autres sociétés du même secteur et tenir compte de la part de sa valeur liée à des actifs incorporels que le bilan ne reflète généralement pas.

Rendement en dividende

Le rendement en dividende indique quel revenu en dividendes une action procure par rapport à son cours. C’est une façon simple de voir quel revenu en dividendes vous obtenez pour chaque dollar investi.

Comment calculer le rendement en dividende

Formule : rendement en dividende = dividende annuel par action ÷ cours de l’action

Ce calcul montre le revenu en dividendes que l’action d’une entreprise vous procure chaque année par rapport à son prix. Autrement dit, il indique quel pourcentage de votre placement vous revient sous forme de dividendes.

Comment interpréter le rendement en dividende

Plus le rendement en dividende est élevé, plus les personnes qui ont investi reçoivent de revenus pour chaque dollar investi. Mais ce n’est une bonne nouvelle que si le dividende est durable, c’est-à-dire si l’entreprise peut le verser de façon constante à long terme, voire l’augmenter. Il faut donc vérifier si le taux de distribution (la part des bénéfices versée en dividendes) et les flux de trésorerie disponibles suffisent à couvrir aisément le versement des dividendes. Des dividendes stables ou en croissance sont un bon signe ; des rendements en dividende très élevés peuvent, au contraire, signaler un risque accru.

Forces du rendement en dividende

Le rendement en dividende donne une image claire du revenu en dividendes que reçoivent les personnes qui investissent et facilite la comparaison du potentiel de revenu des différentes actions qui versent des dividendes.

Limites du rendement en dividende

Un rendement en dividende élevé n’est pas toujours bon signe. Parfois, il s’explique surtout par une baisse du cours de l’action plutôt que par un dividende particulièrement solide – on parle alors de « piège à rendement » (yield trap). Les dividendes peuvent aussi être réduits ou suspendus si les bénéfices de l’entreprise diminuent.

Exemple

Si une entreprise verse un dividende annuel de 1,00 $ par action et que le titre se négocie à 25 $, le rendement en dividende est de 4 %. Cela signifie que vous toucheriez 4 $ de dividendes pour chaque tranche de 100 $ investie, d’après le dividende actuel.

Rendement des capitaux propres (RCP)

Le RCP montre avec quelle efficacité une entreprise transforme l’argent investi par ses actionnaires en bénéfices. C’est une façon simple d’évaluer comment elle utilise ses ressources propres (plutôt que l’argent emprunté) pour réaliser des bénéfices et développer ses activités.

Comment calculer le RCP

Formule : RCP = bénéfice net ÷ capitaux propres des actionnaires

Le RCP indique le bénéfice qu’une entreprise réalise pour chaque dollar de capitaux propres. Plus le RCP est élevé et stable dans le temps, mieux c’est.

Comment interpréter le RCP

Un RCP élevé signifie que l’entreprise réalise davantage de bénéfices pour chaque dollar de capitaux propres, ce qui traduit souvent une gestion solide et des opérations efficaces. Pour juger si un RCP est fort ou faible, on le compare à ses résultats passés et aux RCP d’autres sociétés du même secteur.

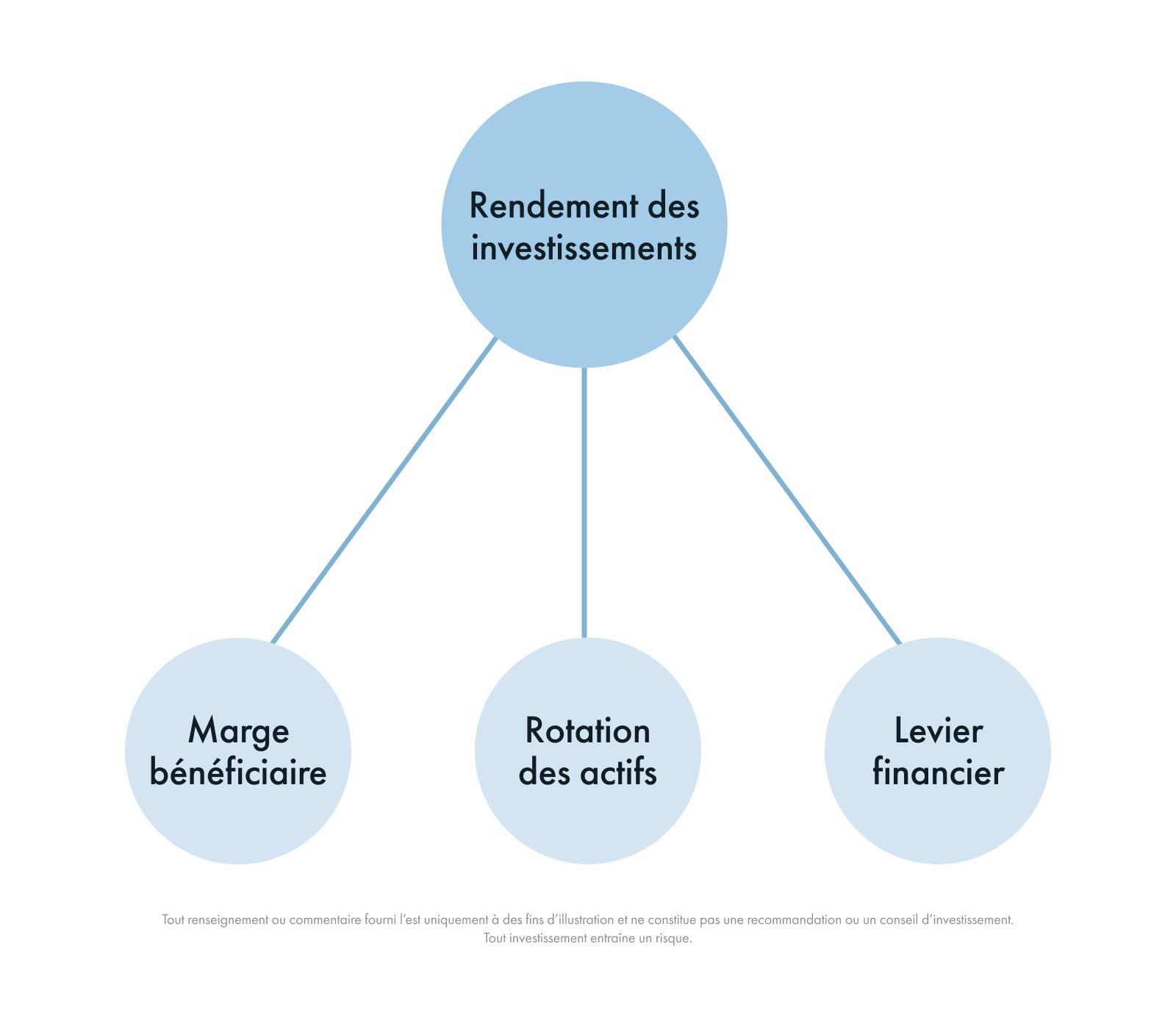

Pour comprendre ce qui alimente vraiment le rendement, les analystes décomposent parfois le RCP en trois éléments : marge bénéficiaire × rotation des actifs × levier financier. Appelée analyse DuPont, cette décomposition permet de voir si un RCP élevé vient surtout de bonnes marges sur les ventes (marge), d’une utilisation efficace des actifs (rotation) ou d’un recours plus important à l’endettement (levier).

Forces du RCP

Le RCP offre une vue d’ensemble de la rentabilité globale de l’entreprise et montre dans quelle mesure elle fait fructifier, au fil du temps, l’argent investi par ses actionnaires pour créer de la valeur.

Limites du RCP

Le RCP ne raconte pas toujours toute l’histoire. Une entreprise peut afficher un RCP élevé simplement parce qu’elle est fortement endettée, et non parce qu’elle est réellement plus rentable. Le RCP peut aussi être gonflé si la société a racheté ses propres actions, ce qui réduit le montant de capitaux propres auquel on compare les bénéfices. Et si les capitaux propres sont très faibles ou même négatifs, le ratio devient moins utile, voire trompeur.

Exemple

Si une entreprise réalise un bénéfice net de 15 millions de dollars et dispose de 100 millions de dollars de capitaux propres, son RCP est de 15 %. Autrement dit, elle a généré un rendement de 15 % sur l’argent investi par ses actionnaires.

Combiner les principaux ratios

Aucun ratio ne suffit, à lui seul, pour juger si une entreprise est un bon placement. Pour vraiment comprendre la performance financière d’une société et son attrait comme placement à long terme, il vaut mieux examiner plusieurs ratios côte à côte. Voici quelques pistes :

Croiser valorisation et performance. Faites dialoguer les ratios de valorisation comme le RCB et le ratio C/V avec des indicateurs de qualité et de croissance comme le RCP et le BPA. Vous voyez ainsi combien les investisseur·euses paient pour le titre et si les bénéfices et l’efficacité de l’entreprise suivent réellement la même trajectoire.

Vérifier l’appui des flux de trésorerie. Assurez-vous que le BPA et le rendement en dividende reposent sur de vrais flux de trésorerie. Examinez les flux de trésorerie d’exploitation, les flux de trésorerie disponibles et le taux de distribution pour voir si les bénéfices et les dividendes sont durables.

Utiliser des bases de comparaison cohérentes. Fondez vos calculs sur les mêmes périodes et les mêmes types de données. Par exemple, évitez de comparer un RCB fondé sur les bénéfices passés (sur les 12 derniers mois) avec un BPA prévisionnel pour l’année à venir : comme ils ne portent pas sur la même période, la comparaison n’apporte pas grand-chose.

Tenir compte des normes sectorielles. Comparez toujours les ratios d’une entreprise à ceux d’autres sociétés du même secteur. Ce qui est considéré comme un ratio « normal » change selon le secteur. Par exemple, les sociétés technologiques affichent souvent des RCB plus élevés, car les gens qui ont investi s’attendent à une croissance plus rapide et acceptent de payer plus cher, tandis que les entreprises de services publics ont généralement des ratios plus bas, leur croissance étant plus stable et prévisible.

Observer les tendances sur plusieurs années. Une seule année de résultats ne donne qu’un portrait partiel. Les effets saisonniers, les gains exceptionnels ou les revers temporaires peuvent embellir ou assombrir les résultats. En examinant les tendances sur plusieurs années et plusieurs ratios, vous obtenez un portrait plus fidèle des performances.

Les ratios financiers donnent un aperçu de la façon dont une entreprise gagne de l’argent, se développe et rémunère ses investisseur.euses. En combinant des ratios de valorisation, de rentabilité et de flux de trésorerie, vous pouvez prendre du recul par rapport aux mouvements de prix à court terme et évaluer si l’entreprise derrière le titre constitue un placement solide à long terme. Bien utilisés, ces ratios vous aident à prendre des décisions de placement plus confiantes, fondées sur des données concrètes plutôt que sur l’engouement du moment.