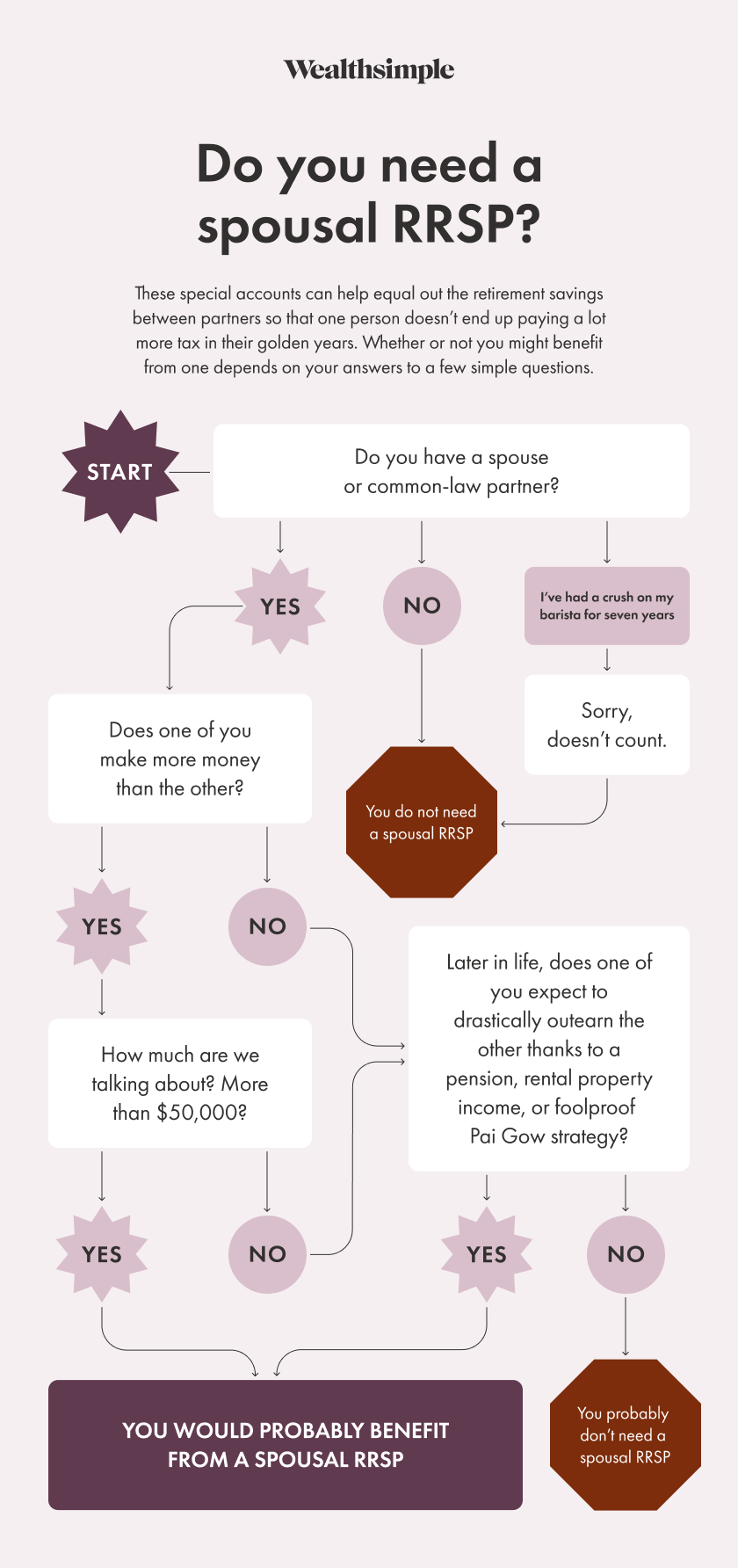

Un REER de conjoint est un type de régime enregistré d’épargne-retraite qui peut être particulièrement utile pour les couples dont les partenaires ne se situent pas sur la même échelle salariale. (Voilà l’un des rares cas où comparer son gros salaire au petit de l’autre peut renforcer la relation.) Ce dispositif permet à un partenaire de contribuer à l’épargne-retraite de l’autre et, du même coup, de réaliser des économies d’impôt avantageuses pour les deux, aujourd’hui, mais aussi dans leurs vieux jours.

D’abord, rappelons ce qu’est un REER classique, puisque les principes de base sont les mêmes. Le premier avantage d’un REER est que les cotisations sont déductibles, ce qui réduit votre revenu imposable et, par conséquent, votre impôt à payer. Ce qui vous permet d’investir plus et, par la magie des intérêts composés, de voir vos économies grandir encore plus vite. Les retraits du REER seront imposés à la retraite, mais, comme le revenu diminue habituellement à cette étape de la vie, vous paierez moins d’impôts.

Si vous gagnez beaucoup plus ou beaucoup moins que votre partenaire, l’un·e de vous pourrait se retrouver avec un solde de REER plus imposant à la retraite – et donc, payer plus d’impôts. Avec un REER de conjoint, la personne qui gagne le plus peut profiter de réductions d’impôt sur son propre revenu, gonfler l’épargne-retraite de son ou sa partenaire et réduire le fardeau fiscal global du couple.

Voici ce que vous devez savoir sur le REER de conjoint :

La personne aux revenus les plus bas détient et gère le compte ; elle prend donc toutes les décisions de placement.

La personne aux revenus les plus élevés peut cotiser au compte ; elle obtient alors la déduction fiscale dans sa déclaration de revenus.

Le total des cotisations est déduit du plafond de cotisation de la personne qui contribue. Ce qui signifie qu’elle doit disposer de droits de cotisation suffisants dans son propre REER pour pouvoir contribuer au compte de son ou sa partenaire.

Comment fonctionne le REER de conjoint?

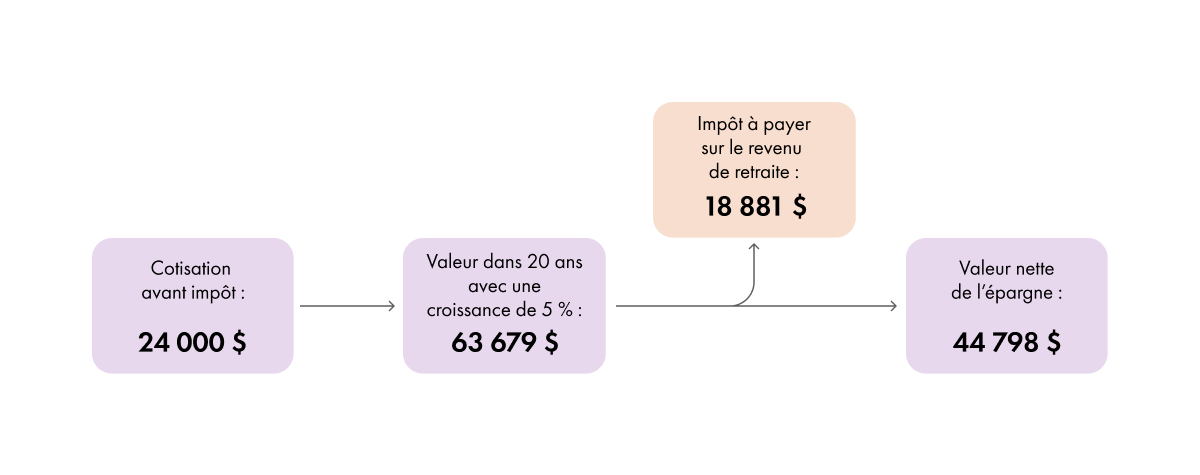

Imaginons un couple de deux personnes. A gagne 134 000 $ par année, avec un taux d’imposition marginal de 43,41 %, qui devrait diminuer à 29,65 % à la retraite. B gagne 40 000 $ par année et paie un taux marginal de 20,05 %, qui devrait être le même à la retraite.

Examinons maintenant les revenus générés par une année d’épargne. A verse le maximum autorisé dans son REER, soit 24 000 $ – 18 % de ses gains annuels de 134 000 $. Ce placement génère 5 % d’intérêts par an pendant 20 ans. (Pour simplifier, disons que B ne verse pas de cotisations à un REER.) À la retraite, sa cotisation initiale de 24 000 $ atteindra une valeur de 63 679 $. A devra alors payer 18 881 $ d’impôts au moment de retirer cette somme, ce qui lui laissera 44 798 $.

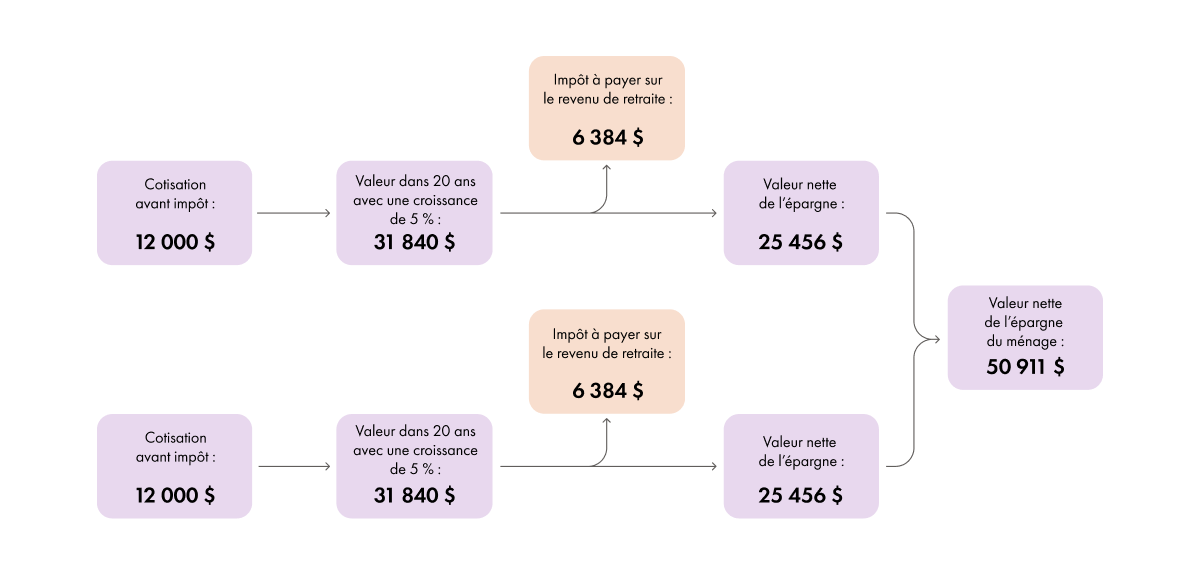

Et si le couple optait pour un REER de conjoint, en quoi ce serait différent?

Voyons voir. A verse la même cotisation de 24 000 $, mais la répartit équitablement entre son compte et celui de sa personne préférée, de sorte que chacun ajoute donc 12 000 $ à leur REER. A n’est pas imposé sur le montant total des deux cotisations. Le temps passe, A et B atteignent l’âge vénérable de la paparmane et ont les mêmes revenus de retraite. Grâce à cette stratégie, le couple économise 6 133 $ (ou près de 14 %) par an en impôts.

D’autres avantages

Ce type de compte vous permet également de réaliser des économies d’impôts si vous avez plus de 71 ans, mais pas votre partenaire. Avec un compte REER de conjoint, vous pouvez verser une cotisation au nom de votre partenaire de moins de 71 ans et réclamer la déduction fiscale correspondante.

De plus, il offre la possibilité de réduire les impôts sur votre succession après votre décès. Ce n’est pas très joyeux, mais il est tout de même intéressant de savoir que, si vous décédez, les fonds de votre succession peuvent être utilisés pour contribuer au compte, ce qui permet de réduire les impôts liés à votre héritage.

Les inconvénients du REER de conjoint

Gérer deux comptes distincts peut compliquer le suivi des plafonds de cotisation. Si la personne qui cotise atteint le maximum autorisé pour son propre REER au cours de l’année, elle ne peut pas contribuer au compte de son ou sa partenaire – sauf si elle est prête à encaisser toute une série de pénalités.

Autre point à considérer : les cotisations à un REER de conjoint ne peuvent pas être retirées dans les trois années civiles suivant le versement. Autrement, la personne qui cotise devra payer l’impôt rétroactivement sur ces retraits. C’est ce qu’on appelle la règle d’attribution de trois ans. Par exemple, si vous envisagez de verser 5 000 $ dans un REER de conjoint le 1er décembre 2025 dans l’idée que votre partenaire les retire en janvier, pensez-y deux fois. Si cet argent est retiré en 2025, 2026 ou 2027, il s’ajoutera à votre revenu (et à votre facture fiscale), pas à celui de votre partenaire.

FAQ

Devrais-je commencer à cotiser tôt à un REER de conjoint ou attendre d’être plus près de la retraite, une fois que nous aurons une idée plus précise de la différence de solde de REER entre chaque partenaire?

Il est conseillé de garder un équilibre entre les soldes de REER lorsque vous épargnez pour la retraite. Sinon, l’un des partenaires pourrait se retrouver avec un REER substantiel, mais manquer de temps pour équilibrer celui de l’autre.

Comment déterminer la répartition idéale des REER entre chaque partenaire?

Les couples devraient essayer de répartir leurs revenus de retraite de façon égale. Une division 50/50 est idéale pour éviter que l’un des partenaires ne tombe dans une tranche d’imposition plus élevée. Tenez compte de l’ensemble des revenus de retraite de chaque partenaire, y compris les pensions d’employeur, les prestations gouvernementales et tout revenu provenant de propriétés locatives. Ensuite, prenez en considération les retraits du REER pour calculer le solde que chaque partenaire devrait viser pour obtenir des revenus égaux.

Si nous prévoyons que le revenu de la personne cotisante augmentera dans les prochaines années, est-il judicieux de profiter du REER de conjoint maintenant ou vaut-il mieux conserver des droits de cotisation pour plus tard, lorsque ses revenus seront plus élevés?

Cette décision repose sur la même logique qui sous-tend le choix entre un CELI, un REER ou un CELIAPP. En règle générale, si vous gagnez moins de 110 000 $ par année, mais prévoyez que votre revenu dépassera ce montant dans les trois prochaines années, il peut être judicieux d’attendre et de conserver vos droits de cotisation.

Pourquoi utiliser un REER de conjoint plutôt que de donner de l’argent à la personne ayant un revenu plus faible pour qu’elle contribue à ses propres comptes enregistrés, en utilisant ses propres droits de cotisation?

La personne ayant un revenu plus faible accumule généralement peu de droits de cotisation à un REER. Si elle ne travaille pas, elle n’accumule aucun droit de cotisation. De plus, les règles d’attribution des revenus s’appliquent lorsque vous donnez de l’argent à votre partenaire pour qu’il ou elle cotise à ses comptes (à l’exception du CELI, où il est permis de faire des dons à votre partenaire).