Il existe toutes sortes de façons d’épargner. Cacher des billets dans un coffre-fort. Se dire que telle somme, dans son compte chèques, c’est de l’épargne. Mais pour mettre de l’argent de côté, l’idéal est de le mettre dans un compte à part. C’est plus sûr, parfait pour se constituer un fonds d’urgence, et ça vous donne la liberté de faire un gros achat quand le moment s’y prête. En plus, ça rapporte un peu d’intérêt.

Vous avez le choix : un compte d’épargne classique ou un compte hybride, qui fait à la fois office de compte chèques et de compte d’épargne.

Ça peut sembler un peu plate, c’est vrai. Mais en finances personnelles, ce sont souvent les gestes les plus ennuyants qui rendent les choses vraiment excitantes possibles. Des choses comme atteindre la liberté financière et ne plus avoir à travailler. Pas plate, n’est-ce pas? Ce que vous mettez de côté aujourd’hui, c’est ce qui vous permettra, demain, de profiter de la vie et de prendre soin des gens que vous aimez.

Vous avez une bonne idée de ce que vous avez à faire, maintenant voyons comment passer à l’action.

Comment économiser

Maintenant qu’on a passé en revue quelques stratégies d’épargne, voyons quelques façons simples et rapides d’économiser.

1. Fixez un budget. Difficile d’épargner quand on ne sait même pas combien on peut se permettre de mettre de côté. Et si vous visez trop haut, trop vite, vous risquez de vider votre compte chèques, de devoir faire marche arrière, et de vous retrouver en difficulté.

2. Automatisez vos économies. La plupart des institutions financières permettent de relier votre compte chèques à votre compte d’épargne, pour que l’argent y soit transféré automatiquement. Plusieurs employeurs peuvent aussi répartir votre dépôt direct entre plusieurs comptes. Sinon, programmez un virement automatique le jour de paie – vous ne verrez même pas passer l’argent.

3. Réduisez les restos et les cafés. Pourriez-vous vous contenter de deux cafés par jour au lieu de trois… ou huit? Et d’un seul dîner au resto par semaine, plutôt que quatre ou cinq? Les cafés coûtent cher, et les restos encore plus. Si vous êtes prêt·e à apprivoiser votre cafetière et à libérer le Gordon Ramsay qui sommeille en vous, les économies pourraient être franchement intéressantes. Et quand vous sortez, évitez le plat le plus cher et la tournée de cocktails à prix exorbitants.

4. Profitez de ce qui est gratuit. On dit que les meilleures choses dans la vie sont gratuites – autant en profiter. Renseignez-vous sur les événements gratuits dans votre région. Allez au parc, à la plage, ou au musée les jours d’entrée libre. Essayez les services d’abonnement gratuits (même avec pub, ça vaut parfois le coup), passez à la bibliothèque au lieu d’acheter vos livres, ou joignez-vous à un club qui organise des activités gratuites.

5. Faites travailler la petite monnaie. Ces dernières années, plusieurs applis ont vu le jour pour vous aider à transférer automatiquement de petites sommes dans un compte d’épargne ou de placement. Des montants si modestes que vous ne remarquerez même pas qu’ils ont disparu. (C’est d’ailleurs l’un des principes de base en matière d’épargne : épargner peu, mais souvent. Et « peu », ça peut vouloir dire bien des choses.) Certaines applis versent un pourcentage fixe de votre paie dans votre compte d’épargne. D’autres repèrent les abonnements oubliés, les annulent et redirigent l’argent ainsi économisé.

6. Prenez les transports en commun. C’est peut-être le bon moment d’arrêter de faire fondre vos économies en multipliant les trajets commandés. Prenez plutôt le bus ou le métro. Mieux encore : marchez ou pédalez. Ces petites dépenses s’accumulent vite, surtout sur un mois… et encore plus sur un an. Parfois, un taxi s’impose. Mais le reste du temps, bougez autrement.

7. Profitez des cotisations de l’employeur à votre régime de retraite. Si votre employeur égalise vos cotisations à un régime de retraite, sautez sur l’occasion. C’est carrément de l’argent gratuit, et dans bien des cas, vous doublez votre épargne. Si vous avez accumulé quelques régimes de retraite oubliés au fil des emplois, pensez à les regrouper chez un fournisseur à faibles frais. Moins de gestion, plus d’économies.

8. Réduisez les frais bancaires. Un retrait à un mauvais guichet, un solde qui passe sous la barre, et hop, encore quelques dollars envolés. Les frais bancaires s’accumulent vite. Prenez le temps de décortiquer la grille tarifaire de votre banque et évitez les pièges. Utilisez uniquement leurs guichets et envisagez de transférer votre compte d’épargne ou de placement chez un fournisseur qui ne vous impose ni solde minimal ni frais de transfert. Votre portefeuille vous en saura gré.

9. Épargnez votre remboursement d’impôt. Si vous avez la chance de récupérer de l’argent du gouvernement, gardez-le plutôt que de le dépenser. Vous vous en êtes très bien passé toute l’année – vous pouvez continuer. Et c’est une façon rapide de mettre de côté une bonne somme d’un coup.

10. Voyagez hors saison. Si vous avez la bougeotte, on ne vous jugera pas. Et on ne vous dira pas d’arrêter, mais plutôt de trouver comment voyager à moindre coût. Activez des alertes pour repérer les bons prix, réservez tôt et voyagez hors saison. Faites vos recherches : la haute saison varie d’un pays à l’autre.

11. Échangez votre logement ou louez un appart plutôt qu’un hôtel. Les hôtels coûtent cher, surtout quand on voyage en famille. Pour réduire la facture sans renoncer aux escapades, faites un échange de maisons. Même voyage de rêve, beaucoup moins de dépenses. Pas possible? Louez un appartement ou une chambre sur une plateforme de partage. C’est souvent plus économique, et parfois bien plus charmant.

12. Faites le ménage dans vos abonnements. Il y a de bonnes chances que vous payiez pour un ou deux abonnements que vous aviez complètement oubliés. C’est le moment de faire le tri. Jetez un œil à vos relevés bancaires ou fouillez dans vos courriels pour voir combien ils vous coûtent. Gardez ceux qui valent vraiment la peine, coupez les autres, ou cherchez une version moins chère.

13. Faites-le vous-même. Oui, ça demande un peu plus de temps, mais c’est aussi un excellent moyen d’économiser. Les services de buanderie ou de petits travaux finissent par coûter cher. Alors, relevez vos manches, sortez le fer à repasser ou le marteau, et gardez cet argent pour vous.

14. Réclamez vos dépenses. Si votre emploi vous permet de vous faire rembourser certains frais – transport, repas ou autres dépenses professionnelles –, n’oubliez pas de les réclamer. Cet argent, vous l’avez avancé à votre employeur. Et le récupérer, c’est souvent aussi simple que de soumettre quelques reçus. Pas du genre à garder vos papiers? Prenez-les en photo avec votre téléphone. Vous serez sûr·e de ne rien perdre – ni vos dépenses ni votre temps.

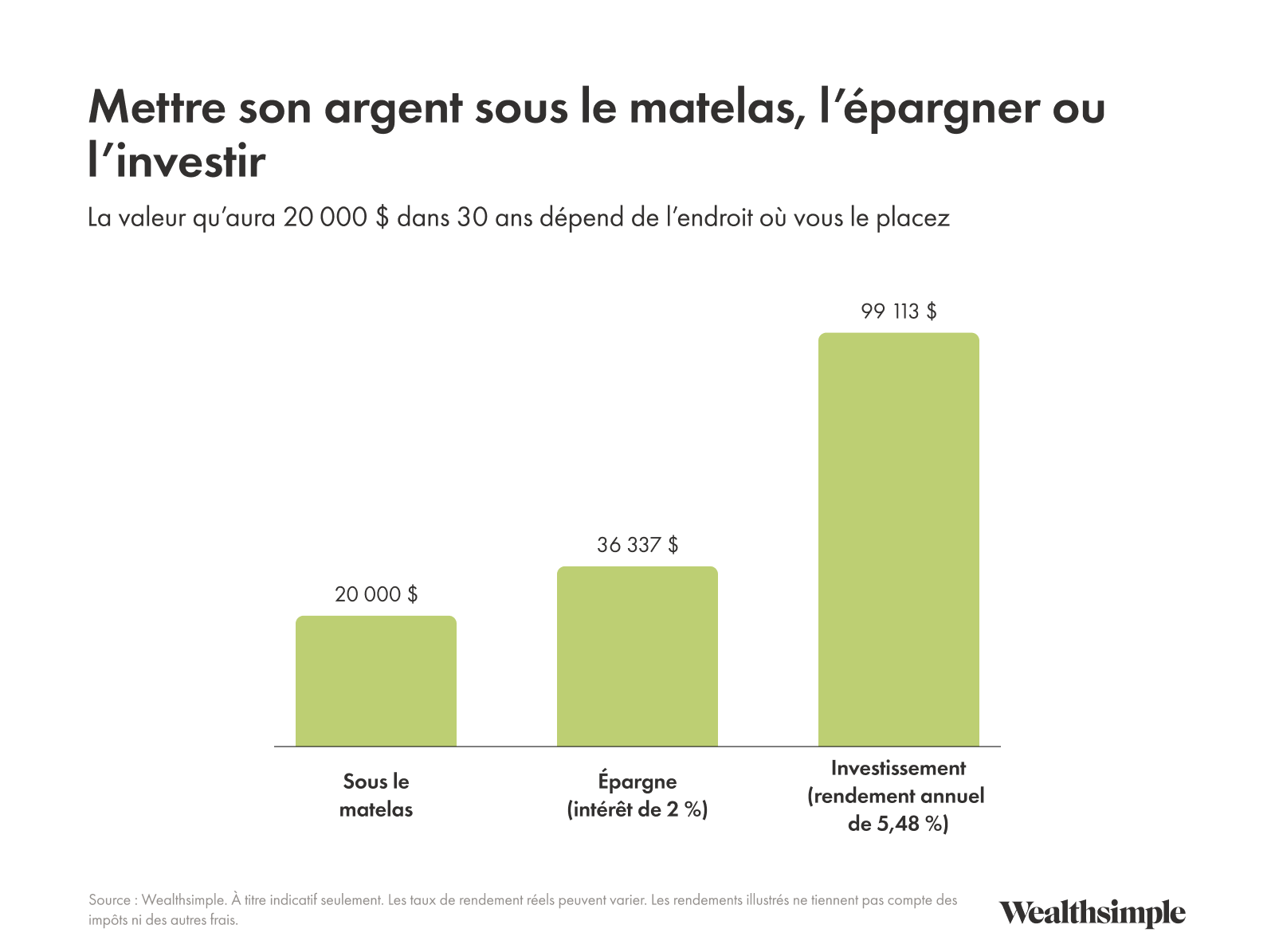

15. Commencez à investir. Plus vous commencez tôt, plus vous profitez de la magie des intérêts composés. Autrement dit, vous donnez à votre argent le temps de faire de l’argent. Si vous épargnez pour quelque chose à long terme – comme la retraite ou les études d’un enfant –, investir peut être plus avantageux que simplement épargner. Historiquement, l’inflation a souvent dépassé les taux d’intérêt des comptes d’épargne. Les placements, eux, offrent généralement (mais pas toujours) de meilleurs rendements. C’est donc une excellente option, à condition de pouvoir immobiliser des fonds pendant un bon moment et d’avoir un minimum de tolérance au risque.

16. Oubliez les étiquettes. Faut-il absolument s’acheter des chemises griffées? Probablement pas. Si posséder un ou deux articles conçus par des designers vous procure du bonheur, allez-y! Mais si votre garde-robe de luxe est la raison pour laquelle votre compte d’épargne a mauvaise mine, il est peut-être temps de revoir vos habitudes. Il n’est pas non plus question d’acheter des vêtements qui ne survivront pas au premier lavage. L’idée est de dénicher des pièces de qualité, mais sans avoir à payer pour un logo.

17. Oubliez l’eau en bouteille (si vous le pouvez). L’eau embouteillée, ça finit par coûter cher. Si l’eau du robinet est potable chez vous, pourquoi en acheter? Optez plutôt pour une carafe filtrante ou une bouteille réutilisable. Il y a des fontaines dans la plupart des lieux publics, des centres commerciaux aux aéroports, vous n’avez donc pas vraiment d’excuse. C’est mieux pour l’environnement, et pour votre portefeuille.

18. Profitez des programmes de récompenses. Il existe un programme de récompenses pour à peu près chaque jour du mois. Et s’y inscrire peut vous faire économiser pas mal. Si votre épicerie vous redonne 5 % sur vos achats et que vous y dépensez 100 $ par semaine, ça fait 20 $ de plus dans vos poches chaque mois. Inscrivez-vous à deux ou trois programmes du genre, ça peut représenter une belle somme.

19. Utilisez des codes promo ou des coupons. Croyez-le ou non, certaines des personnes les plus riches au monde utilisent des coupons. Et elles ont bien raison, car les économies peuvent être substantielles. Aujourd’hui, la version 2.0 du coupon, c’est le code promo. Il suffit d’une petite recherche en ligne avant de passer à la caisse.

20. Comparez les prix de l’essence et des assurances auto Si vous avez une voiture, prenez le temps de magasiner un peu. Le prix de l’essence peut varier beaucoup d’un quartier à l’autre, et plusieurs stations offrent des cartes de récompenses qui peuvent faire une vraie différence à long terme. Et si vous pensez changer de voiture, optez pour un modèle écoénergétique. Même s’il coûte un peu plus cher à l’achat, il pourrait vous faire économiser gros à la pompe. Même chose pour l’assurance auto : rien ne vous oblige à accepter sans réfléchir le montant proposé au renouvellement. Comparez les offres.

21. Choisissez une carte de crédit avantageuse pour les devises ou les récompenses. Si vous voyagez à l’étranger ou dépensez dans une autre devise, optez pour une carte de crédit sans frais de conversion. Peter Keung, fondateur de HighInterestSavings.ca, rappelle que ces frais tournent souvent autour de 2,5 %. Et si vous n’effectuez pas d’achats en devises étrangères, une carte avec récompenses ou points peut aussi valoir le coup. Cela dit, ces programmes n’ont d’intérêt que si vous vivez selon vos moyens. Si vous avez tendance à dépenser plus que prévu avec une carte, mieux vaut utiliser une carte débit ou du comptant. L’impact est immédiat sur votre solde bancaire, et ça aide à respecter votre budget.

Maintenant que vous avez en main plusieurs stratégies pour économiser, voyons quelques moyens simples et rapides de faire des économies au quotidien.

Épargner au Canada

Au Canada, il existe des outils d’épargne que vous ne percevez peut-être pas d’emblée comme tels. Prenez le REER, par exemple. C’est un compte de placement destiné à la retraite, certes, mais sa raison d’être est de vous aider à épargner. L’argent investi dans un REER peut servir à acheter des fonds communs, des FNB, des actions ou des obligations, et les revenus générés (intérêts, dividendes, gains en capital) ne sont pas imposés tant que vous ne les retirez pas. Par exemple, si vous gagnez 60 000 $ et que vous cotisez 5 000 $ à votre REER, vous ne paierez de l’impôt que sur 55 000 $. (Une économie non négligeable.) Et lorsque vous commencerez à retirer cet argent à la retraite, vous bénéficierez probablement d’un taux d’imposition plus bas.

Il y a aussi le REEE, qui fonctionne sur un principe semblable, mais pour financer les études de vos enfants. Et bien sûr, le CELI : comme le REER, il vous permet de faire fructifier vos placements à l’abri de l’impôt, sauf que l’argent y reste accessible en tout temps. Ce sont des outils que la grande majorité des spécialistes en finances personnelles recommandent, et avec raison. Si vous ne profitez pas encore des avantages fiscaux qu’ils offrent, c’est sans doute l’un des meilleurs points de départ pour commencer à épargner.

Des façons toutes simples d’économiser

Nous avons vu une tonne de stratégies pour épargner, mais elles ne sont peut-être pas pour vous. Voici quelques solutions qui fonctionnent pour (presque) tout le monde.

Réduisez vos dépenses, pas vos plaisirs

Vous voulez une astuce facile? Continuez à faire vos achats habituels, mais essayez de dépenser un peu moins chaque fois. Ce n’est pas ça qui fera gonfler votre compte du jour au lendemain, mais c’est un excellent moyen de mettre de côté de petites sommes plusieurs fois par semaine. Commencez par cibler ce qui vous coûte le plus cher. Réduire quelques grosses dépenses peut faire une grande différence. Vous continuez à profiter de ce que vous aimez, tout en épargnant.

Passez vos factures au peigne fin

Regardez vos factures récurrentes : téléphone, assurance, câble, essence, électricité. Et si vous appeliez vos fournisseurs pour demander un meilleur tarif? Et votre compagnie de câble pour regrouper votre forfait internet et téléphone? Et votre assureur, pour voir s’il peut vous faire un meilleur prix? (Les agents d’assurance trouvent toujours un meilleur tarif. Donnez-le tout de suite, le bon prix, les agents d’assurance!) Et franchement, qu’est-ce que vous risquez? Qu’on vous dise non? (Ce qui, entre nous, est peu probable.)

Et ces appels ne vous feront pas économiser qu’une seule fois. Ce sont des économies qui vont s’accumuler pendant des années. Si vous réduisez votre facture de téléphone de 15 $ par mois, ça fait environ 900 $ de plus dans vos poches après cinq ans. Faites pareil avec cinq autres factures, et vous approchez les 5 000 $. Tout ça pour quelques coups de fil.

N’achetez pas ce que vous avez déjà

Autre astuce toute simple : n’achetez pas une deuxième fois ce que vous possédez déjà. Avez-vous vraiment besoin d’un nouveau service de vaisselle? Est-ce que cette tache sur le divan est si grave? (Ne l’aviez-vous pas choisi couleur charbon précisément parce que les taches ne se voient pas?) Et ce disque qui saute sur la face B du disque 3 de votre coffret vinyle Grateful Dead : Cornell 5/8/77? Ah, c’est Fire on the Mountain? D’accord, là, on comprend. Mais pour le reste, gardez votre argent – et transférez-le directement dans votre compte d’épargne.

Vous voulez économiser vite?

Vous voulez économiser pour des vacances aux Bahamas, une maison, un mariage, une voiture ou un autre projet excitant? Et vous n’avez pas des années devant vous? Voici comment vous y prendre, vite et bien.

Regardez le portrait global

Épargner rapidement (paradoxalement) commence par un arrêt sur image. Il faut observer vos dépenses mensuelles dans leur ensemble. Bref : prendre du recul. Peu importe la source – relevé de compte, reçu d’épicerie ou facture oubliée au fond du sac. Ce qui compte, c’est d’avoir une vue d’ensemble sur la façon dont vous dépensez votre argent. C’est ce qui vous permettra de modifier, dès maintenant, vos habitudes d’épargne.

Repérez les dépenses récurrentes

Cherchez les achats répétitifs qui ne sont pas des abonnements automatiques. Une fois mis noir sur blanc, ils laissent apparaître des motifs. Et ces motifs, ce sont vos premières pistes d’économies. (Félicitations : vous voilà devenu·e analyste financier·ère.)

Prenons la nourriture, par exemple. Elle représente souvent une plus grosse part du budget qu’on ne le pense : en moyenne, autour de 10 % du revenu. Ce lait de chanvre hors de prix, trouvé à l’allée 2, avait peut-être l’air d’une bonne idée sur le moment. Mais une fois sur le reçu, entre le lait de cajou et celui de lin, deux choses sautent aux yeux : vous avez un faible pour les laits végétaux et ça commence à coûter cher.

Repérez les achats de ce genre (il y en aura plusieurs). Ensuite, faites le tri : quels achats vous ont vraiment fait plaisir? Lesquels ont apporté une vraie valeur à votre quotidien? Ceux-là ne sont pas superflus. Le reste, laissez-les sur les tablettes.

Économisez à l’épicerie

Faites une liste et tenez-vous-y. Évitez les commerces les plus chers. Achetez en vrac. Privilégiez les fruits et légumes de saison – ils sont moins chers – et remplacez les marques populaires par des marques maison, tant que la qualité suit.

Petit à petit, cette habitude – acheter seulement ce dont vous avez besoin ou ce que vous aimez vraiment – va déteindre sur le reste. Comme votre consommation de café ou votre nouvelle passion (certes originale) pour le réacteur dorsal. Flotter dans les airs, c’est grisant. Mais côté finances, ce genre de passe-temps pourrait vite vous ramener sur terre. Et si c’est une habitude coûteuse, les résultats d’un petit ajustement se feront sentir très vite.

Comment économiser avec un budget serré

Épargner quand chaque dollar compte peut sembler contre-intuitif. Si vous avez déjà du mal à boucler vos fins de mois, comment mettre de l’argent de côté?

La clé, c’est de voir chaque montant (même minime) comme important. Si vos cartes de crédit sont pleines, commencez par les rembourser. Un solde élevé peut plomber vos finances pendant des années. Tant que vous devez cet argent, ce que vous mettez de côté n’est pas vraiment de l’épargne, c’est juste de l’argent qui ne va pas à votre dette.

Et ce qui vaut pour un budget serré vaut pour tous les budgets. Aucun des conseils plus haut ne dépend d’un montant. Cinquante cents, un dollar, dix dollars : tout compte. Le but, ce n’est pas de remplir votre compte d’un coup, mais d’avancer. Un jour à la fois. Et voir son compte grimper, c’est motivant!

Nos meilleurs conseils pour économiser

Il y a un petit secret pour devenir cette personne qui épargne, pas seulement pendant quelques mois, mais pour toujours. Il suffit d’adopter quelques bonnes habitudes, de changer un peu son mode de vie et de suivre quelques règles simples.

Faites-en une habitude

Le meilleur conseil qu’on puisse vous donner? Faites de l’épargne une habitude. Réduisez certaines dépenses, trouvez des façons d’augmenter vos revenus et mettez un peu d’argent de côté chaque mois – même un petit montant.

Épargner avec succès, c’est avant tout épargner régulièrement. Une fois lancé·e, ça devient un réflexe. Vous voyez deux produits en magasin, l’un à 2 $ de plus que l’autre? Vous imaginez cette différence filer tout droit dans votre compte d’épargne. Félicitations : vous venez de choisir la sécurité financière.

Souvent, épargner, c’est surtout choisir de ne pas faire certaines choses. C’est presque passif. Comme rester chez soi cette année pour mieux voyager l’an prochain. Et bonne nouvelle : certains outils vous permettent d’épargner automatiquement, sans même y penser.

Même quand on parle de comptes d’épargne à long terme, comme les régimes de retraite, on les fait grandir petit à petit, tout en préparant ses besoins futurs. On pense petit… mais on construit quelque chose de grand.

Suivez une formule d’épargne simple

Vous avez peut-être déjà entendu parler de la règle du 50-30-20. C’est un excellent point de départ pour structurer vos finances. Voici comment ça fonctionne :

50 % de vos revenus pour vos besoins essentiels (logement, épicerie, assurances).

30 % pour vos envies (sorties, voyages, vêtements).

20 % pour l’épargne ou l’investissement. Pas besoin de calculs compliqués, juste un peu d’arithmétique.

Pas besoin de calculs compliqués. Et si vous cherchez à aller plus loin que l’épargne – à bâtir un plan financier durable – cette formule peut vous servir de base.

Évitez l’inflation du mode de vie

Une façon astucieuse d’épargner presque sans y penser? Évitez à tout prix l’inflation du mode de vie. Ce phénomène survient quand, dès que vos revenus augmentent, vous rehaussez votre niveau de vie : meilleur appartement, vêtements plus chers, voiture neuve, jolie montre… Très vite, ces petits luxes deviennent la norme, et une grande partie de votre revenu s’envole au lieu d’être épargnée. Alors, la prochaine fois que vous recevez une augmentation, une prime, un héritage ou toute autre rentrée d’argent, aussi tentant que ce soit de la dépenser… mettez-la de côté.