Entre le montant du prêt hypothécaire préapprouvé par la banque et celui que vous pouvez vraiment vous permettre de payer, l’écart est parfois grand. Le montant du prêt préapprouvé est habituellement plus élevé, mais ce n’est pas parce que la banque cherche à vous rouler. Elle ne vous connaît pas encore très bien, et elle ne sait pas si vous êtes du genre économe ou si vous aimez les voyages à bord de trains de luxe. Mais vous vous connaissez très bien, et ce n’est pas le moment de vous leurrer.

Comment les banques déterminent-elles le montant de votre prêt préapprouvé?

Les banques évaluent les cinq C du crédit avant de préapprouver un prêt :

Capital : le montant de votre mise de fonds.

Caution (garantie) : la valeur de la maison hypothéquée. Pour passer de la préapprobation à l’approbation, la banque exige une évaluation pour confirmer la valeur de la maison que vous achetez.

Caractère : vos antécédents professionnels et votre sécurité d’emploi, ainsi que vos habitudes de paiement.

Capacité : les revenus dont vous disposez pour effectuer vos paiements hypothécaires mensuels. C’est ce qu’on appelle le « rapport ATD » ou rapport d’amortissement total de la dette.

Conditions : toutes les conditions entourant le prêt, allant du taux d’intérêt jusqu’à la conjoncture économique.

Votre cote de crédit ne pèse pas aussi lourd dans la balance que vous pourriez le croire. Si elle dépasse 650, vous n’avez pas de soucis à vous faire. Sinon, le taux d’intérêt sera plus élevé, tout comme le montant de l’assurance hypothécaire, si vous en avez besoin. Ce qui compte le plus, c’est votre rapport ATD, car la Société canadienne d’hypothèques et de logement limite ce rapport à 44 %.

Comment calculer un budget adapté à votre réalité?

Vous devez calculer quel montant vous pourrez aisément payer chaque mois à votre prêteur hypothécaire sans devoir faire trop de sacrifices. Vous voulez vous laisser le plus de marge de manœuvre possible. Et pour y parvenir, il vous faut un budget détaillé.

Vous pouvez vous inspirer de la règle des 50/30/20 pour créer votre budget : 50 % de vos revenus nets (après impôt) servent à vos dépenses essentielles, comme l’épicerie, l’électricité, les vêtements et le logement (c’est-à-dire votre hypothèque), tandis que 30 % sont consacrés aux dépenses discrétionnaires (vacances, Spotify, restaurants), et 20 % sont réservés au remboursement d’autres dettes (prêts étudiants, cartes de crédit) et à l’épargne.

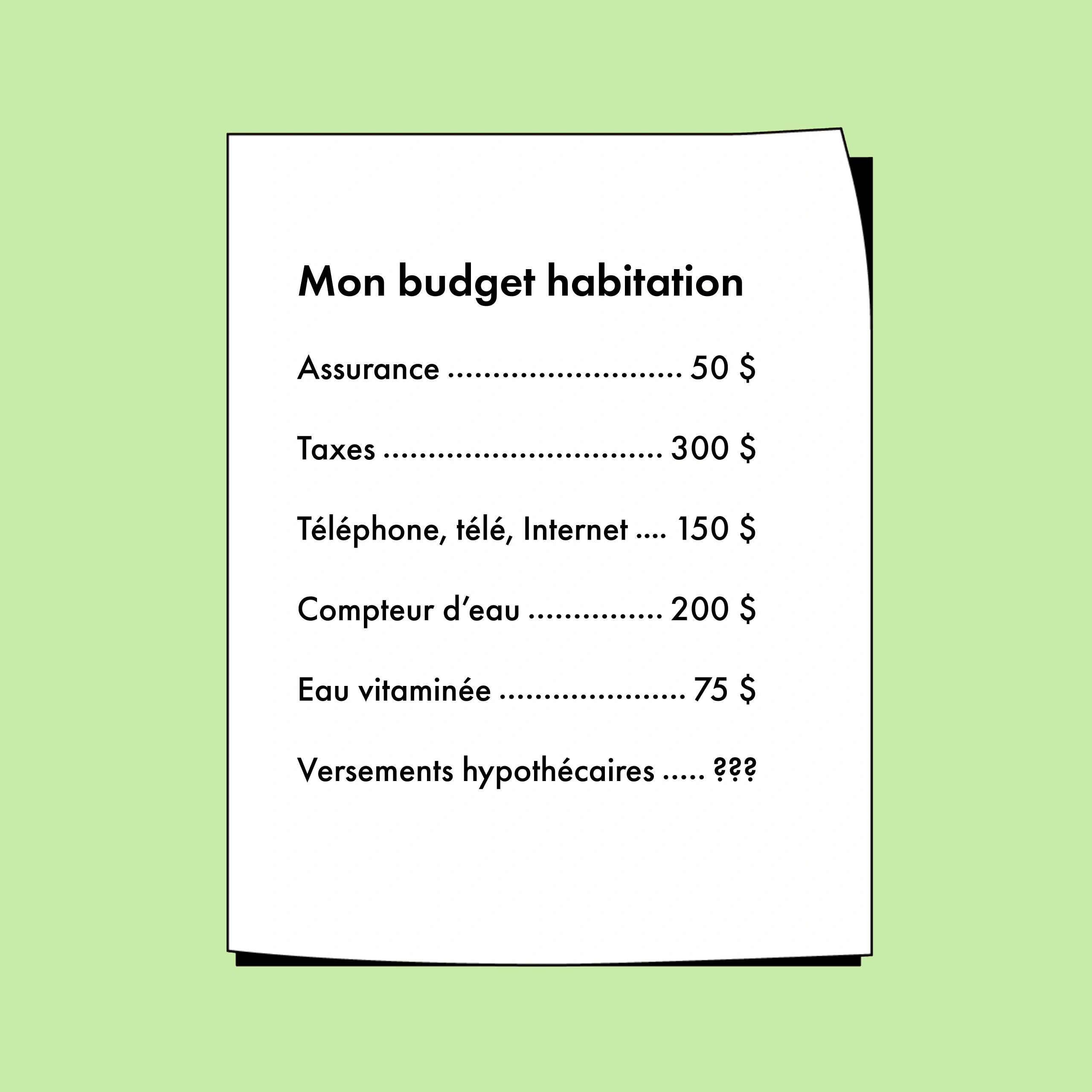

Votre paiement hypothécaire tombera dans la catégorie des dépenses essentielles, et c’est dans cette seule catégorie que vous pouvez chercher des dépenses à réduire pour parvenir à effectuer ce paiement. Voici un modèle pour vous aider à vous y retrouver.

Félicitations! Vous connaissez le montant idéal de votre paiement hypothécaire. Mais ce n’est pas tout. Les experts recommandent de réduire ce montant de 5 % pour vous laisser une marge de manœuvre en cas de hausse des taux d’intérêt, pour éviter ce qu’on appelle un « choc de paiements » . En effet, selon le montant de votre prêt, vous pourriez payer des centaines de dollars de plus par mois à la suite d’une hausse du taux directeur.

Pensez aussi à vous constituer un coussin qui vous aidera si vos revenus diminuent (vous êtes mis à pied) ou vos dépenses augmentent (vous devenez parent de jumeaux!). Et n’oubliez pas les frais de clôture (dont les droits de cession immobilière, qui peuvent surprendre), et les rénovations à faire. Vous ne payerez ces frais qu’une seule fois, mais vous ne pourrez pas vraiment acheter la maison s’il ne vous reste plus assez d’argent pour les payer après votre mise de fonds.