Les finances personnelles ne sont pas toujours… personnelles. La vie nous amène parfois à unir nos finances, et un compte conjoint peut vous aider à le faire

Si vous séparez vos dépenses avec quelqu’un, ou si vous visez un objectif à deux, le fait de détenir un compte conjoint avec un.e partenaire, un.e ami.e ou un.e membre de votre famille pourrait être une solution intéressante. Qu’est-ce que ces comptes offrent? Qui peut les utiliser? Quels sont leurs avantages et inconvénients?

Qu’est-ce qu’un compte conjoint (et en quoi est-il différent d’un compte ordinaire)?

Vous l’avez sans doute décrypté grâce à son nom mystérieux (hum hum), il s’agit d’un compte chèques ou d’épargne détenu par deux cotitulaires ou plus.

Les titulaires de comptes bancaires conjoints peuvent faire des dépôts, retraits et virements, payer des factures, émettre des chèques et transférer des fonds; pas mal tout ce que permet un compte personnel.

Ces droits partagés impliquent toutefois des responsabilités partagées. Si l’un.e des cotitulaires fait un retrait à découvert, par exemple, les frais seront imputés aux deux parties.

Qui peut ouvrir un compte conjoint?

Il n’y a pas que les couples voulant combiner leurs finances qui peuvent ouvrir un compte bancaire conjoint! Par exemple, des colocataires pourraient ouvrir un compte conjoint pour leurs dépenses communes, ou encore les cofondateurs d’une entreprise pourraient avoir besoin de plusieurs comptes conjoints pour gérer leurs finances et épargner pour d’éventuelles dépenses. Il arrive aussi que des parents ouvrent des comptes conjoints avec leurs enfants pour les aider à gérer leurs épargnes et pour leur donner accès à des sous pour leurs dépenses (une fois que le ménage de leur chambre est fait, bien entendu!).

Les avantages d’un compte conjoint

Il est plus simple de payer les dépenses communes. Nul besoin de transférer la moitié du montant du loyer ou du souper au restaurant : tout sort d’un seul compte.

Simplifie l’épargne pour les objectifs communs. En épargnant dans un compte conjoint pour vos prochaines vacances ou pour un meuble que vous désirez, vous pouvez voir ensemble vos dépôts allier leurs forces et accélérer votre progrès!

Meilleure visibilité. Nulle part où se cacher dans un compte conjoint! La transparence et la visibilité qu’il permet favorisent un sens de responsabilité dans les finances communes. Suivre vos budgets et autres plans financiers est également plus facile.

Les désavantages d’un compte conjoint

Ce qui est à moi est à toi. Les deux titulaires de compte partagent la responsabilité des dettes et des frais du compte, même si une seule personne est à blâmer. Ça signifie aussi qu’en cas de sérieux pépin financier ou légal, les fonds dans le compte pourraient être saisis.

Moins de contrôle. Sauf exceptions, un.e titulaire ne peut contrôler les actions de l’autre. Chaque personne peut retirer le montant qu’elle veut, quand elle le veut, sans pénalité. C’est pourquoi vous devriez seulement ouvrir un compte conjoint avec quelqu’un en qui vous avez vraiment confiance. (Pour vous aider à déterminer si vous ouvrez un compte avec la bonne personne, passez le quiz plus bas!)

Une meilleure visibilité. Comme nous le disions plus tôt, nulle part où se cacher avec un compte conjoint! Si l’autre cotitulaire ne contribue pas à part égale ou décide de payer ses cours de planche à pagaie avec votre fonds d’urgence, votre seule solution sera d’avoir une bonne discussion.

Compte personnel ou compte conjoint?

Cette décision dépend de vos habitudes et préférences, et de la manière dont vous prévoyez utiliser le compte.

Souvenez-vous que ces comptes ne sont pas mutuellement exclusifs! Vous pouvez (voire devriez) avoir un compte personnel et un compte conjoint.

Quand ouvrir un compte personnel?

Vous voulez conserver votre autonomie financière.

Vous ne souhaitez pas que quelqu’un d’autre voit toutes vos transactions.

Vous avez des objectifs d’épargne personnels.

L’autre personne a des dettes importantes desquelles vous pourriez devenir responsable.

Quand ouvrir un compte conjoint?

Vous partagez plusieurs dépenses et factures avec une autre personne.

Vous avez besoin de transparence pour gérer un budget commun.

Vous épargnez en équipe pour un achat commun.

Vous voulez bâtir un fonds d’urgence pour votre ménage.

Vous voulez un ami naïf qui vous aidera à payer vos cours de planche à pagaie.

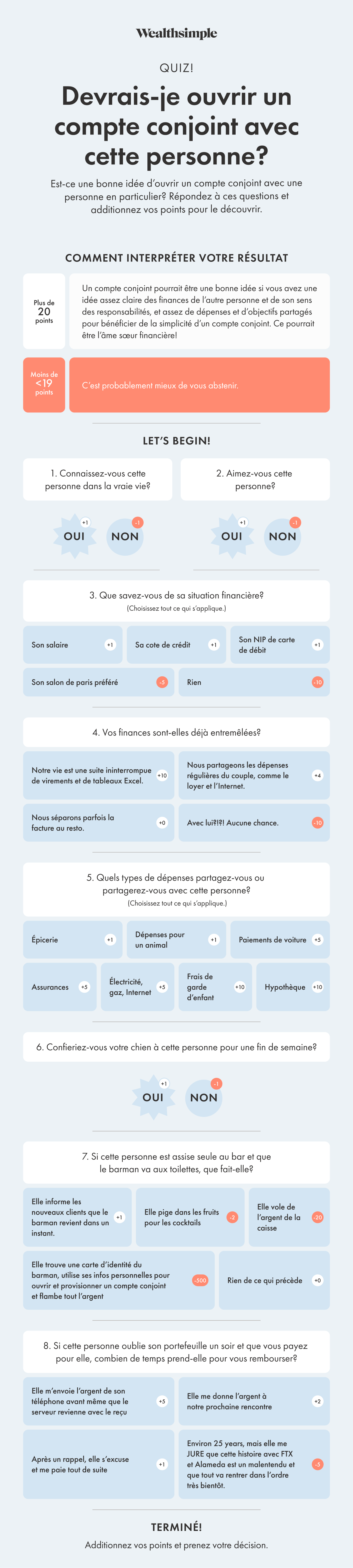

QUIZ : devrais-je ouvrir un compte conjoint avec cette personne?