Un compte chèques, c’est un peu comme compte d’épargne plus flexible, non? Est-ce qu’un des deux est meilleur? A-t-on vraiment besoin des deux?

Compte chèques, compte d’épargne : à chacun son rôle

Un compte chèques est un compte transactionnel : il est conçu pour le quotidien. La banque s’attend à ce que vous y fassiez des opérations fréquentes, comme déposer ou retirer de l’argent, payer avec votre carte de débit ou recevoir des virements électroniques.

Il existe des comptes chèques pour étudiants (souvent sans frais), d’autres pour les entreprises (comptes commerciaux), et d’autres encore pour les partenaires qui partagent leurs finances (comptes conjoints).

Sauf indication contraire de la banque, la plupart des comptes chèques comportent des frais, par exemple, si vous utilisez un guichet automatique, si vous faites un achat à l’étranger avec votre carte de débit ou si votre compte est à découvert. Et parfois, c’est la totale : un petit mélange de tous ces frais en même temps (pas cool).

Un compte d’épargne, à l’inverse, n’est pas conçu pour les opérations courantes. Bien des gens l’utilisent comme fonds d’urgence quand le compte chèques est à sec, mais sa vraie vocation, c’est d’offrir un endroit sûr où mettre son argent à plus long terme. Michael Craig, conseiller chez Wealthsimple, explique pourquoi vous devriez avoir un compte d’épargne :

Comme l’argent déposé dans un compte d’épargne est utilisé par les banques pour accorder des prêts, vous touchez des intérêts sur votre solde. Le rendement ne sera sans doute pas aussi élevé que si vous choisissiez d’investir, mais la force du compte d’épargne, c’est sa stabilité. Et les intérêts gagnés? Un petit bonus qui vient avec la tranquillité d’esprit.

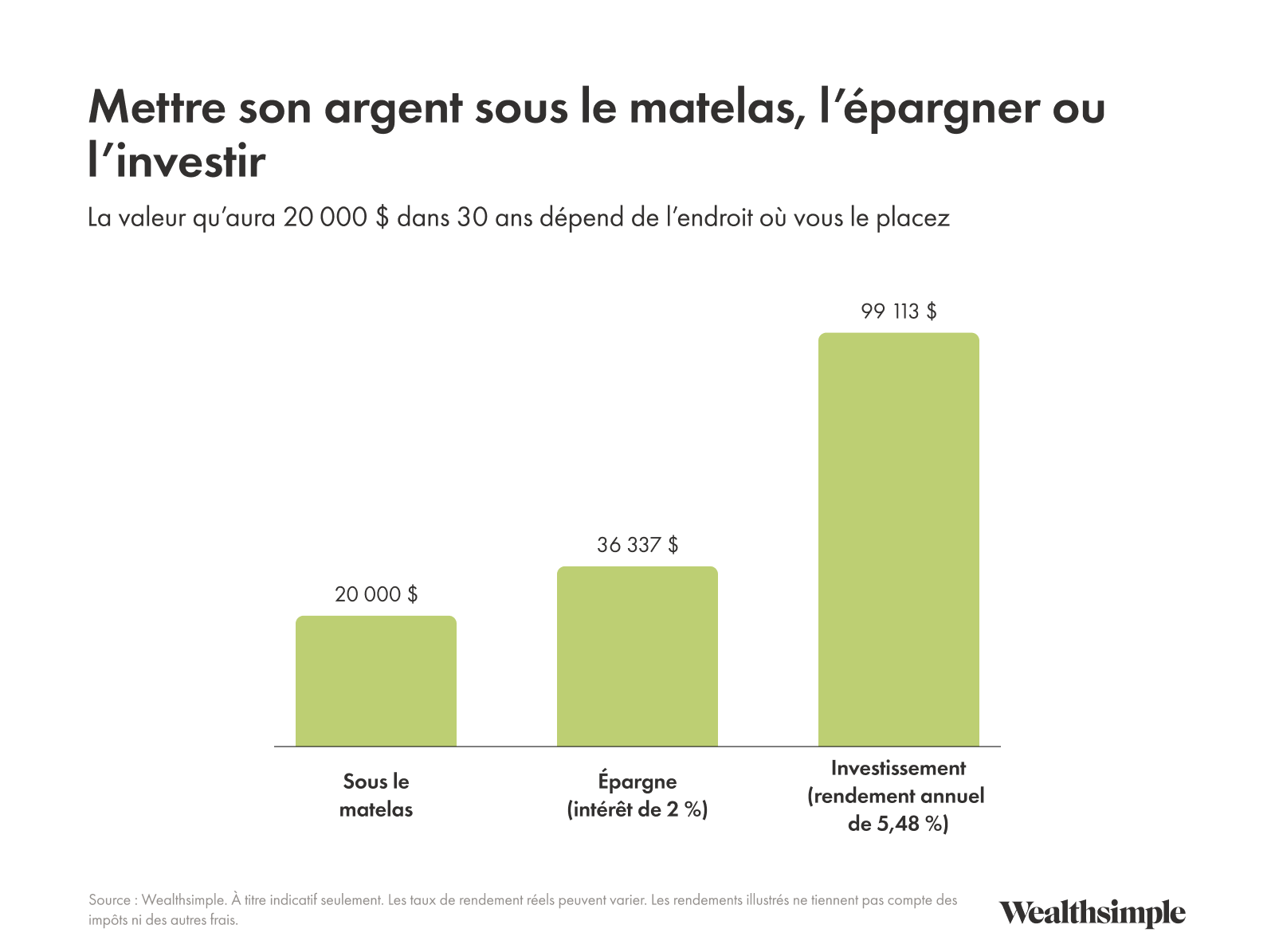

Vous vous demandez peut-être pourquoi ouvrir un compte d’épargne alors que vous pourriez investir dans un portefeuille diversifié à faibles frais. Eh bien, le compte d’épargne a son rôle bien à lui : il sert de filet de sécurité. Il vous permet de garder une portion de vos fonds à l’abri, sans être exposée aux fluctuations du marché.

L’argent placé dans un compte d’épargne est un peu moins accessible que celui de votre compte chèques, mais il reste beaucoup plus liquide que vos placements. Et vous obtenez un (modeste) rendement, sans les risques liés à l’investissement. Besoin d’argent rapidement? Il est là. Vous pouvez le retirer ou le transférer vers votre compte chèques sans pénalité.

Vous pouvez aussi ouvrir un compte d’épargne libre d’impôt (CELI) et profiter des avantages fiscaux associés. Le mot « épargne » peut prêter à confusion, puisque ce compte peut servir à la fois à épargner et à investir. Comme son nom l’indique, son principal avantage est que les revenus générés ne sont pas imposables.

Les avantages et inconvénients de chaque compte

La différence entre un compte chèques et un compte d’épargne tient à trois choses : l’accessibilité, les frais et les intérêts.

Les pour et les contre du compte chèques

Avantage : Très accessible grâce à la carte de débit, aux guichets automatiques, aux chèques (oui, ça existe encore) et aux applis bancaires.

Inconvénient : Des frais sont souvent associés.

Inconvénient : L’argent que vous y déposez ne rapporte pas d’intérêts et, comme vous l’utilisez en continu (épicerie, achats impulsifs des nuits d’insomnie, tournée de shooters un certain samedi), ce n’est pas exactement le meilleur compte pour mettre de l’argent de côté en vue d’une mise de fonds.

Les pour et les contre du compte d’épargne

Avantage : En général, peu ou pas de frais (mais lisez les petits caractères : certaines banques exigent un solde minimal ou des dépôts réguliers).

Avantage : Vous touchez des intérêts sur l’argent déposé (les taux varient beaucoup, donc mieux vaut comparer).

Avantage : Si vous ouvrez un CELI, les rendements sont exempts d’impôt.

Inconvénient : Ce n’est pas un compte conçu pour les retraits fréquents. Certaines banques limitent le nombre et la fréquence des retraits autorisés.

Le bon compte au bon moment

Au bout du compte, tout dépend de vos objectifs et de vos habitudes. Vous l’aurez compris, le compte chèques est fait pour le quotidien : payer votre café du matin, sortir prendre un verre avec des collègues, faire un saut chez IKEA. Bref, tout ce qui rythme vos journées.

Utilisez plutôt un compte d’épargne pour ce que vous prévoyez de payer (ou de rembourser) d’ici trois ans : un voyage, une mise de fonds pour une maison, une facture d’impôt, etc. C’est aussi l’endroit idéal pour constituer votre fonds d’urgence : un montant facilement accessible en cas d’imprévus qui peuvent faire mal, comme une perte d’emploi ou un implant dentaire. Il est généralement recommandé d’y conserver l’équivalent de trois à six mois de dépenses.