Comme les actions, les obligations créent un lien entre des prêteurs et des institutions qui ont besoin d’argent. Mais au lieu de donner aux personnes qui investissent une participation dans la société comme le font les actions, les obligations sont simplement des prêts. Elles vous permettent d’obtenir des versements d’intérêt réguliers. Puis, à la fin d’une période prédéterminée (à « l’échéance » de l’obligation), l’émetteur rembourse toute la somme empruntée.

Comment fonctionnent les obligations?

Les investisseurs peuvent garder une obligation et percevoir des intérêts jusqu’au remboursement final, ou ils peuvent la vendre à quelqu’un d’autre. Le prix de vente qu’ils obtiendront dépend du taux d’intérêt de l’obligation, de sa date d’échéance et d’autres facteurs.

En gros, le prix d’une obligation est la valeur actuelle de tous les paiements futurs à recevoir de la part de l’émetteur (le reste des versements d’intérêt, plus la valeur nominale de l’obligation).

Les obligations permettent de diversifier un portefeuille contenant des actions et d’autres actifs plus risqués, car elles réagissent différemment au contexte économique. Quand la valeur des actions plonge, les obligations viennent souvent équilibrer le portefeuille en offrant un rendement assez sûr.

Comment sont fixés les taux d’intérêt des obligations?

Vous pouvez faire fructifier votre argent de plusieurs manières. Vous pouvez obtenir un rendement en investissant dans des actions, des obligations, des actifs non traditionnels, comme le crédit privé ou l’immobilier, ou simplement un compte à intérêts. Le montant du rendement dépend d’un seul facteur qui peut faire peur : le risque.

Dites-vous que le risque est payant. Une personne qui vend un investissement doit vous convaincre que celui-ci finira par être payant. Plus vous risquez de perdre de l’argent, plus la récompense doit être grande.

Les obligations doivent verser assez d’intérêts pour compenser deux risques :

Le coût d’option : Les personnes qui prêtent peuvent trouver d’autres options plus attrayantes pour investir leur argent.

Le risque de crédit : La personne qui emprunte pourrait ne pas pouvoir ou vouloir rembourser le prêt.

Ces deux facteurs déterminent le taux d’intérêt d’une obligation. Mais si l’un de ces facteurs change après l’émission de l’obligation (les taux d’intérêt montent ou baissent, ou le prêteur n’a plus la même stabilité), la valeur de l’obligation changera aussi, car le taux d’intérêt est fixe. Si vous prêtez de l’argent et que vous découvrez ensuite que vous auriez pu faire une meilleure affaire ailleurs, la valeur de votre prêt diminue.

Les obligations sont-elles risquées?

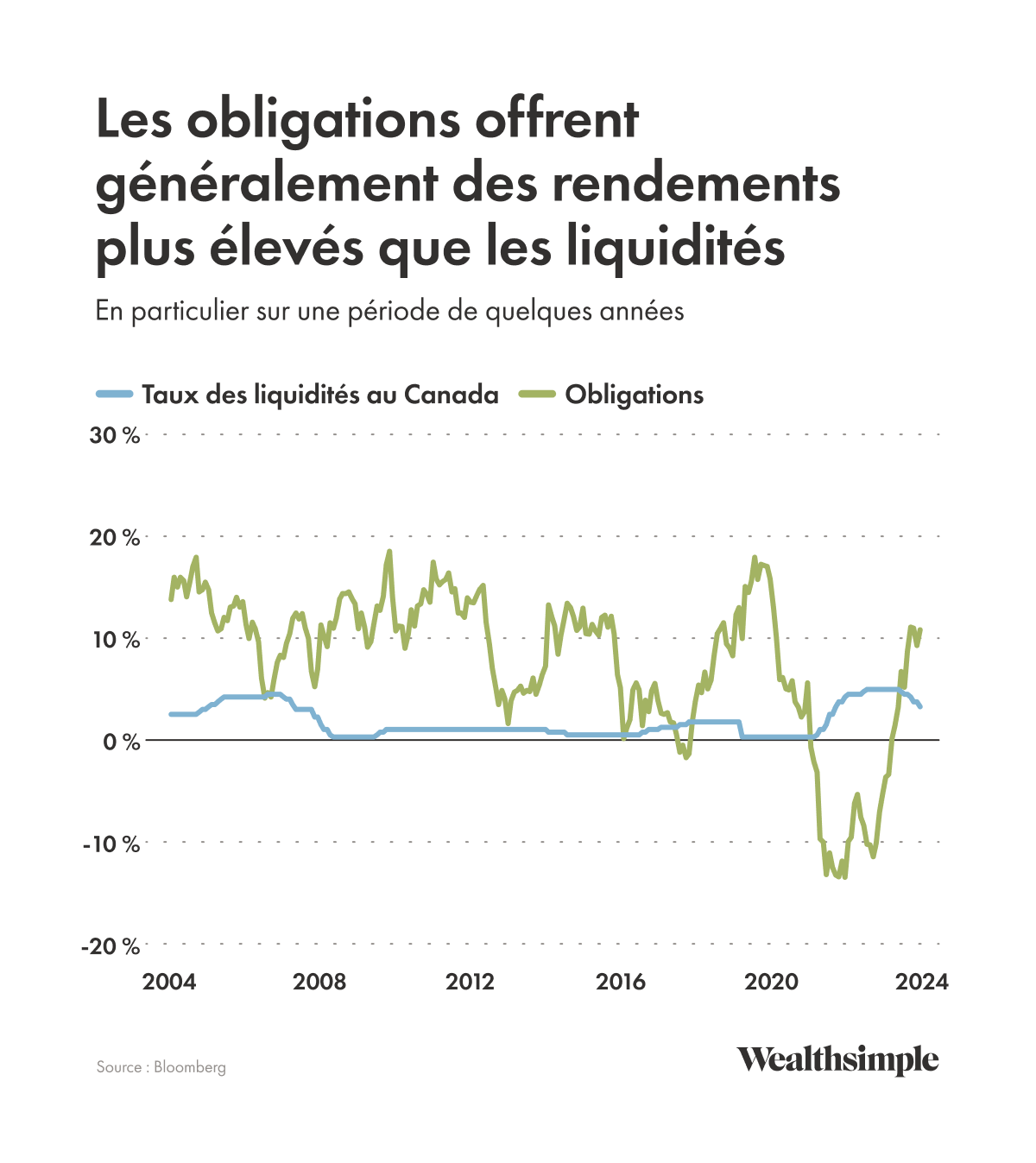

Sur l’échelle des risques et des rendements, les obligations se situent à mi-chemin entre les liquidités (taux d’intérêt à court terme fixé par les banques centrales) et les actions.

Actif | Rendements approximatifs attendus | Conjoncture économique favorable | EConjoncture économique défavorable |

|---|---|---|---|

| Liquidités | Entre 2 % et 3 % | Taux d’intérêt élevés | Faibles taux d’intérêt |

| Obligations | Entre 2 % et 4 % de plus que les liquidités | Faible croissance, faibles taux d’intérêt, récession | Croissance élevée, taux d’intérêt élevés, forte inflation |

| Actions | Entre 6 % et 10 % de plus que les liquidités | Croissance élevée, faibles taux d’intérêt, boum économique | Faible croissance, taux d’intérêt élevés, récession |

| Crédit privé | Entre 4 % et 8 % de plus que les liquiditésh | Croissance élevée, taux d’intérêt élevés, boum économique | Faible croissance, faibles taux d’intérêt, récession |

Les obligations sont susceptibles à 80 % d’avoir un meilleur rendement que les liquidités sur quelques années. Le rendement passé du portefeuille FNB d’obligations et de tout autre titre ou toute autre stratégie d’investissement n’est pas un indicateur du rendement futur, et le rendement passé pourrait ne pas se reproduire. La comparaison est fournie à titre d’information et non à titre de conseil de placement. Tous les placements comportent des risques.

Quelles sont les catégories d’obligations?

Il existe plusieurs catégories d’obligations, et chacune a ses émetteurs, sa durée et son niveau de risque. Mais voici les catégories que vous (une personne qui ne travaille pas chez Bloomberg et qui ne porte pas de veste de négociateur) êtes plus susceptible de voir :

Obligations d’État

Quand les gouvernements ont besoin de réunir des fonds pour un gros projet comme la construction d’une route (ou d’un tunnel sous une autoroute), ils émettent des obligations. Beaucoup d’obligations. À la fin de 2024, le gouvernement canadien avait un encours d’obligations de 1,3 mille milliards de dollars. En général, plus le pays est riche ou stable sur le plan politique, plus le rendement des obligations est faible. Mais n’oubliez pas que, bien qu’elles aient un faible risque, les obligations d’État ne sont pas garanties. Même le gouvernement des États-Unis a été en situation de défaut technique en 1979 et n’a pas pu effectuer de versements sur les obligations du Trésor pendant plusieurs semaines. Et certains gouvernements choisissent simplement d’imprimer l’argent qu’il leur faut pour vous rembourser, ce qui augmente l’inflation.

Les obligations d’État ont généralement de meilleurs rendements que les liquidités. Et même quand ce n’est pas le cas, elles peuvent aider à diversifier un portefeuille d’actions, surtout en cas de situation économique difficile.

Obligations de société

Les grandes sociétés (en anglais) comme Coca-Cola, Warner Media ou CVS Health émettent aussi des obligations pour réunir des fonds, souvent pour financer des projets ou rembourser des dettes. Même si elles sont généralement beaucoup moins risquées que les actions, les agences d’évaluation du crédit estiment que les obligations de société sont plus risquées que les obligations émises par des pays riches comme le Canada et les États-Unis. Mais ce plus grand risque se traduit par des rendements plus élevés.

Obligations provinciales et municipales

Les gouvernements nationaux ne sont pas les seuls à vendre des obligations pour réunir des fonds. Des provinces comme la Saskatchewan et le Québec, ainsi que de grandes villes comme Toronto, émettent des obligations dont la cote de crédit est semblable à celle des gouvernements du Canada et des États-Unis. Les conditions de ces obligations varient, mais la plupart nécessitent un investissement d’au moins 5 000 $. Leur rendement est semblable à celui des obligations d’État, mais peut être légèrement plus élevé parce que les provinces et les villes sont moins autonomes financièrement que le fédéral : les provinces n’ont pas de banque centrale et les villes canadiennes n’ont pas le droit d’avoir des déficits.

Obligations à rendement élevé

Les obligations à rendement élevé sont nettement plus risquées que les obligations de société ou d’État. Leurs émetteurs sont généralement des entreprises qui ont besoin de fonds rapidement et qui ne peuvent pas obtenir des prêts bancaires conventionnels. Afin que leurs titres soient plus attrayants pour les investisseurs, ces entreprises offrent la possibilité de gagner des rendements plus élevés pour compenser les plus grands risques que vous prenez.

Comment le prix des obligations est-il fixé?

Les versements d’intérêt et la valeur nominale des obligations sont déterminés au moment de leur émission, en fonction du coût d’option et du risque de crédit. Mais la valeur marchande change constamment.

Disons que vous achetez une nouvelle obligation d’État de 10 ans ayant une valeur nominale de 1 000 $ et un taux d’intérêt de 4 %. Si les taux d’intérêt baissent pour s’établir à 2 % le lendemain, les nouvelles obligations paieraient seulement la moitié des intérêts de votre obligation, ce qui ferait augmenter sa valeur. Mais si les taux d’intérêt passent à 8 %, les nouvelles obligations rapporteraient deux fois les intérêts, et la valeur de votre obligation diminuerait.

Pourquoi les investisseurs s’intéressent-ils aux obligations?

Vous ne voyez pas de courbes de rendement dans vos rêves et vous ne sautez pas de joie à l’annonce d’une nouvelle obligation du Trésor? Nous pensons que vous devriez quand même porter attention au marché des obligations. Voici pourquoi :

Les obligations d’État peuvent équilibrer la volatilité des actions

Quand la conjoncture est difficile, les revenus des sociétés en souffrent et les actions ne sont pas un bon pari. Mais les obligations d’État vous offrent une certaine garantie de gagner de l’argent. Après tout, un faible rendement est mieux qu’une perte! Les obligations de société, quant à elles, ont tendance à avoir des résultats désastreux durant les récessions, car les sociétés manquent de liquidités et ne peuvent plus payer leurs dettes (y compris les versements sur les obligations).

Les obligations de société peuvent donner des signes avant-coureurs d’une récession

Quand l’économie commence à faiblir, le prix des obligations de société a tendance à fluctuer plus vite que celui des actions. L’écart de crédit entre les émetteurs d’obligations stables (les gouvernements riches) et instables (les sociétés) s’élargit, un signe que les obligations de société sont plus risquées. Si vous voyez ce signe, portez-y attention. Les obligations sont en quelque sorte les détecteurs de fumée du capitalisme mondial. Quand le marché des obligations commence à bouillir, les actions sont souvent sur le point d’en faire autant, même si vous ne voyez pas de feu.

Les obligations stabilisent un portefeuille

Les actions sont d’excellents actifs de croissance dans n’importe quel portefeuille, mais il y a un danger à tout miser sur les actions, car vous finirez par vous heurter à un mur. Sur cinq ans, les portefeuilles composés à 60 % d’actions ont un meilleur rendement que les portefeuilles composés d’actions seulement. C’est une bonne idée d’inclure des obligations, car même si leur rendement est moins élevé, votre portefeuille ne perdra pas tout en cas d’effondrement de la bourse.

Les obligations ont un bon rendement quand les taux d’intérêt sont élevés

En période de forte inflation, la valeur des actions a tendance à faiblir, mais pas celle des obligations. Quand les banques centrales haussent les taux d’intérêt pour refroidir l’économie, les obligations ont toujours le même rendement. Si la société ABC émet une obligation ayant un rendement de 5 % le lundi et que la Banque du Canada fait passer son taux d’intérêt à 6 % le mardi, l’obligation semble moins attrayante. La société ABC pourrait alors émettre de nouvelles obligations avec un taux de 6 % le lendemain pour continuer d’attirer les investisseurs. Mais les obligations qu’elle a émises lundi ont toujours un taux de 5 %. En fait, leur rendement augmente, car le versement annuel est fait sur un montant moins élevé : 5 % de 100 $ correspond à 5 $, mais si le prix de l’obligation baisse à 90 $, vous obtenez alors 5 $ par année sur une obligation qui ne devrait rapporter que 4,50 $.

Pourquoi inclure des obligations dans un portefeuille?

Il faut d’abord savoir qu’aucune composition de portefeuille ne vous met complètement à l’abri des périodes difficiles. Les marchés ont toujours une part d’incertitude. La meilleure façon de protéger votre portefeuille est d’investir dans plusieurs types d’actifs, mais la diversification n’est pas forcément synonyme de réduction du risque. Les obligations à haut risque peuvent être très risquées. Les actions de société de services publics sont ennuyeuses, mais sont des placements assez sûrs.

Autrement dit, la détention d’obligations est une façon de protéger votre portefeuille des effets dévastateurs d’un effondrement du marché. Les diagrammes ci-dessous brossent un portrait simplifié qui exclut le facteur de risque, mais vous montrent qu’un portefeuille traditionnel composé à 60 % d’actions et à 40 % d’obligations a obtenu de meilleurs rendements que des portefeuilles d’actions seulement durant différentes périodes de turbulence.

Le lundi noir de 1987

En somme, le « lundi noir » a été un jour sombre pour les investisseurs. Le Dow Jones a perdu 22 % de sa valeur en une journée seulement. C’était le plus important effondrement d’une bourse depuis la Grande Dépression. Comme vous pouvez le voir, le portefeuille composé à 60 % d’actions et à 40 % d’obligations a connu une baisse de 5 % durant les derniers mois de 1987, mais le portefeuille composé d’actions seulement a complètement dérapé et heurté un mur de béton.

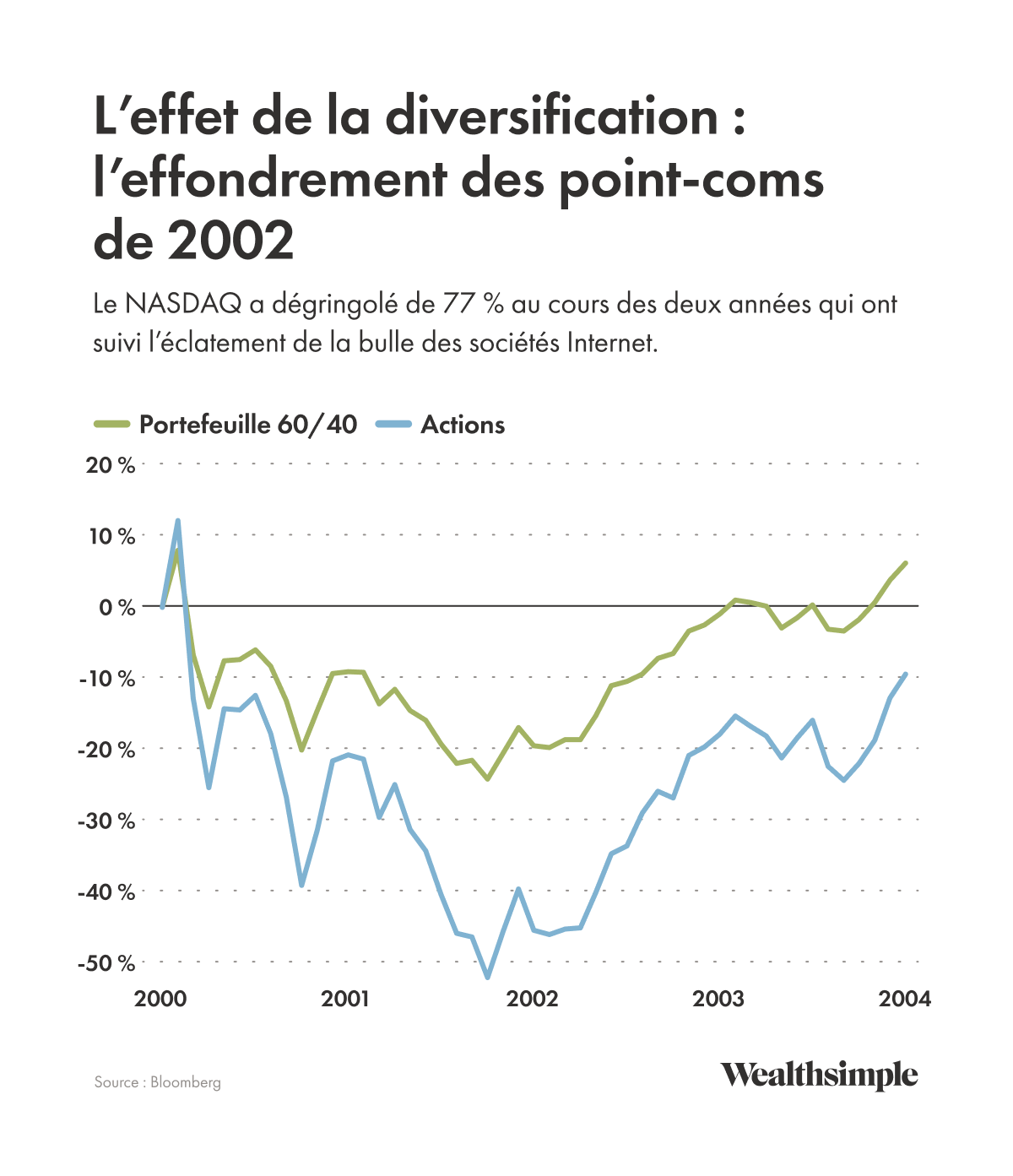

L’effondrement des point-coms des années 2000

C’était une autre dure période pour les actions (et pour tout le secteur des technologies). À une certaine époque, la bourse américaine pensait que les point-coms étaient des machines à imprimer l’argent. Mais cette bulle a atteint son apogée en 2000, puis a éclaté soudainement. En deux ans, les évaluations ont diminué de plusieurs milliards de dollars, et le NASDAQ a dégringolé de 77 %. À ce moment-là, les actions ne se portaient pas bien du tout, mais le portefeuille à 60 % d’actions et à 40% d’obligations s’en est bien tiré. Le navire est resté à flot, même si le moteur brûlait.

Et le portefeuille composé seulement d’actions? Il a piqué du nez…

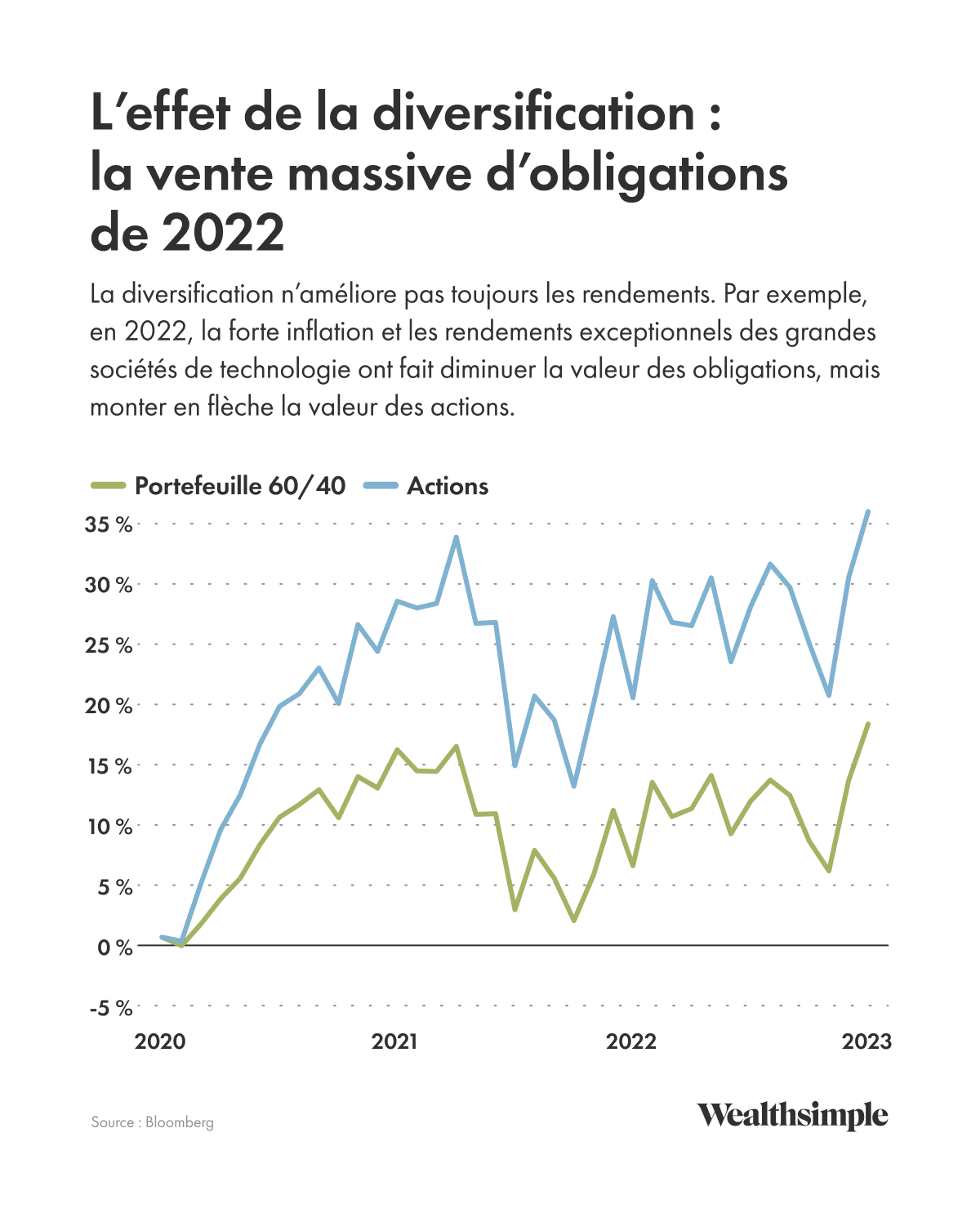

La vente massive d’obligations de 2022

Voici un contre-exemple intéressant. Les actions américaines sont sur une lancée inédite depuis 2022, sans montrer de signe évident d’effondrement. Grâce à la forte inflation et au rendement exceptionnel obtenu par les sept grandes sociétés de technologie américaines, le portefeuille à 60 % d’actions et 40 % d’obligations avance à une vitesse respectable, en gardant un pied sur le frein en cas d’effondrement du marché. Le portefeuille composé d’actions seulement, quant à lui, roule à toute vitesse, prêt à mourir sur la Route du chaos.

Où puis-je acheter des obligations?

Les obligations peuvent sembler compliquées, mais elles ne sont pas difficiles à trouver. Voici comment vous en procurer :

Portefeuille d’obligations géré

Laissez les professionnels trouver la composition d’obligations idéale pour vos objectifs financiers. Vous n’avez rien à savoir sur les courbes de rendement étroites ou le crédit privé. Vous n’avez qu’à investir.

Avantages : Vous obtenez un portefeuille financier sur mesure géré par un as des finances. Tout ce que vous avez à faire, c’est attendre les versements d’intérêt.

Inconvénients : Vous avez peu de contrôle sur les obligations qui sont dans votre portefeuille. Et vous devez payer des frais de gestion.

FNB d’obligations

Vous pouvez aussi combiner des obligations et d’autres actifs à revenu fixe dans un fonds négocié en bourse (FNB), qui ressemble à un fonds commun de placement, mais qui a souvent moins de frais. Vous pouvez facilement trouver un FNB auprès d’une maison de courtage.

Avantages : C’est une bonne combinaison d’obligations ayant des dates d’échéance, des émetteurs et des niveaux de risque différents. Les FNB se négocient toute la journée, contrairement aux fonds communs qui se négocient une seule fois par jour. C’est une excellente façon de diversifier vos obligations sans trop d’efforts de votre part.

Inconvénients : Un FNB d’obligations englobe plusieurs émetteurs. Il ne produira donc pas un énorme rendement si une obligation commence à se démarquer. Et même s’il diversifie votre portefeuille, un FNB d’obligations à lui seul peut afficher des pertes si le marché des obligations fléchit.

Achat direct auprès d’un vendeur

Vous pouvez acheter des obligations auprès de la Banque du Canada, de votre province ou municipalité, ou de n’importe quel autre vendeur. Vous n’avez qu’à payer pour recevoir l’obligation. Si vous achetez directement auprès de l’émetteur, vous paierez la valeur nominale. Sinon, la valeur marchande pourrait être plus ou moins élevée.

Avantages : Solution très simple. Vous pouvez acheter autant d’obligations que vous le voulez, selon les conditions du marché.

Inconvénients : Vous devez faire tout le travail vous-même et vous n’obtiendrez probablement pas un ensemble très diversifié d’obligations.