Finance pour humains

Les huit meilleurs conseils fiscaux à retenir

Décidément, COVID-19 ou pas, la saison des impôts revient toujours à la charge, sans masque, et à moins de deux mètres de distance. Pour vous aider à vous y préparer, nous avons interrogé l’équipe d’expert.e.s chez Wealthsimple Impôt pour leur soutirer leurs secrets sur la fiscalité.

Wealthsimple crée des outils puissants pour vous aider à gérer et à faire fructifier votre argent. En savoir plus

La saison des impôts, c’est brutal, à la base, mais cette année, en plus de tout ce qu’on a traversé… on s’en serait passé, non? On ne pourrait pas remplacer la date limite pour faire nos impôts par quelque chose de plus amusant, un trampoline pour tout le monde, par exemple? Nous avons posé la question à l’ARC, mais personne ne nous a répondu encore. En attendant, passons en revue certains des aspects les plus stressants des impôts.

Si vous avez déjà un trampoline, lisez nos conseils quand même, mais en rebondissant : c’est encore plus amusant.

Quelle est l’erreur la plus facile à éviter?

Incontestablement, c’est de soumettre sa déclaration en retard, sans raison.

L’année dernière, le gouvernement a gentiment reporté la date limite de quelques mois en raison de la pandémie. Cette année, la pandémie sévit toujours, mais la date limite demeure le 30 avril. La bonne nouvelle, c’est qu’il y a moins de distractions, donc vous pouvez vous mettre au travail dès maintenant.

C’est donc aussi la mauvaise nouvelle.

Pourquoi est-ce si important de faire ses impôts à temps? D’abord, la plupart des Canadien.ne.s doivent s’attendre à un remboursement. Si vous êtes en retard, l’ARC tient en otage non seulement votre remboursement, mais aussi tout crédit d’impôt que vous partagez avec un.e conjoint.e ou une personne à charge.

Si vous êtes en retard et avez des impôts à payer, des pénalités assez sévères, commençant à 5 % de votre solde à payer, vous seront imposées.

Abonnez-vous à notre infolettre hebdomadaire (et pas plate du tout) sur l’argent, les marchés et plus encore.

En donnant votre courriel, vous consentez à recevoir des communications de Wealthsimple Media Inc. Consultez notre Politique de protection des renseignements personnels pour en savoir plus, ou écrivez-nous à privacy@wealthsimple.com ou au 80, av. Spadina, Toronto, ON.

Bref, si vous poireautez, vous allez payer.

Une précision : les travailleur.se.s autonome.s et leur conjoint.e ont jusqu’au 15 juin 2021 pour soumettre leur déclaration de revenus, mais la date limite pour payer les impôts, le cas échéant, reste le 30 avril 2021. Aucune exception.

Qu’est-ce qui est le mieux? Faire mes propres impôts ou payer un.e professionnel.le pour les faire pendant que je fais de la peinture à l’huile?

Tout d’abord, êtes-vous doué pour la peinture à l’huile? Mais la question la plus importante : vous embauchez un.e préparateur.rice fiscal.e pour faire quoi, au juste? On pense souvent que cette personne s’occupera de tout et qu’elle nous obtiendra un plus grand remboursement. Mais pour la majorité d’entre nous, ce n’est pas vrai.

Si vous êtes dans l’une des situations suivantes, c’est une bonne idée d’embaucher un.e préparateur.rice fiscal.e.

Vous dirigez plusieurs entreprises et faites une foule de transactions compliquées, ou vous êtes travailleur.se autonome et votre maison croule sous les papiers. Il peut valoir la peine de payer pour la préparation d’une déclaration complexe. Mais attendez-vous à payer de 100 $ à 500 $ l’heure pour ce service. Brasseriez-vous vos propres papiers pour ce prix? Voilà.

Vous détenez plusieurs comptes de courtage avec des placements à l’étranger et une foule de transactions compliquées.

Vous vous appelez Trump, ou vous avez « possiblement » des sociétés fictives à votre nom aux îles Caïmans. Bonne chance!

Sinon, il y a davantage de bonnes raisons de faire vos impôts vous-même.

Vous n’avez pas le choix de trouver tous les papiers nécessaires de toute façon.

Il existe plusieurs logiciels en ligne (par exemple, Wealthsimple Impôt) qui sont faits exprès pour vous obtenir le meilleur résultat possible et vous assurer que votre déclaration est faite correctement.

Faire affaire avec une personne en chair et en os, qualifiée ou non, vous coûtera au moins 100 $ (si ce n’est pas le triple ou le quadruple). Les logiciels de préparation des impôts, eux, vous coûteront au maximum 65 $ (et il y en a même des gratuits).

Si vous utilisez Wealthsimple Impôt (en toute objectivité), vous payez ce que vous voulez, peu importe la complexité de votre situation fiscale.

Je me suis marié.e (ou je suis devenu.e conjoint.e de fait). Est-ce que je dois faire quoi que ce soit?

Une fois redescendu.e de votre nuage de bonheur, déclarez votre nouvelle situation à l’ARC. Elle ne vous enverra pas un beurrier en porcelaine, mais elle modifiera votre admissibilité à certains crédits d’impôt (par exemple le crédit pour la TPS/TVH, pour réduire le coût des taxes de vente) pour la calculer selon votre nouveau revenu familial. Cela signifie que vous aurez probablement un plus petit crédit. Mais si vous omettez de déclarer votre nouveau statut et obtenez un plus gros crédit que celui auquel vous avez droit, l’ARC pourrait venir réclamer les fonds.

Mais il n’y a pas que des mauvaises nouvelles. En tant que couple avec un revenu et des dépenses combinés, vous pouvez aussi optimiser votre remboursement. On vous explique.

Vous aimerez sans doute

Certains crédits peuvent être transférés d’un.e conjoint.e à l’autre. Par exemple, si le conjoint a un revenu trop bas pour tirer pleinement avantage de certains crédits, comme le montant personnel de base ou le crédit pour frais de scolarité, la conjointe, qui a le revenu le plus élevé, peut les réclamer afin de diminuer son revenu imposable. De même, certaines dépenses communes, par exemple des dépenses médicales et les dons de charité, peuvent être déduites d’un seul des deux revenus et ainsi procurer un meilleur remboursement. (Wealthsimple Impôt fait tout ça automatiquement, pour autant que les deux conjoint.e.s ont leur profil respectif dans le même compte. Pour savoir comment lier deux profils, c’est par ici.)

Un autre avantage de votre heureuse union, c’est la possibilité de cotiser à un REER au profit de votre époux.se ou conjoint.e de fait. Cet outil est particulièrement avantageux lorsqu’il y a un grand écart entre les revenus respectifs des deux conjoint.e.s, car il leur permet de cotiser au REER de leur tendre moitié (pour éviter qu’un.e des deux se retrouve avec un compte beaucoup plus volumineux que l’autre).

« Mais qu’est-ce que ça change? », me demandez-vous? À court terme, pas grand-chose : chaque dollar cotisé est déduit de votre revenu imposable. Mais à long terme, lorsque vous prendrez votre retraite, vous verrez une grande différence. Admettons que vous choisissiez de ne pas profiter du REER au profit de votre époux.se ou conjoint.e de fait. À la retraite, vous avez 1,5 million de dollars dans votre REER et votre conjoint.e, 200 000 $. Au moment de retirer des fonds (au taux standard de 4 %, par exemple), vous aurez accès à un montant de 60 000 $ par année et votre épouse, 12 000 $. Cela signifie que vous vous trouverez dans une fourchette d’imposition beaucoup plus élevée que si vos deux REER étaient plus équilibrés. C’est pourquoi il est avantageux de cotiser au REER de votre conjoint.e. Pour connaître d’autres avantages du REER au profit de votre époux.se ou conjoint.e de fait, cliquez ici.

J’ai eu un enfant cette année. Est-ce que ça change mes impôts?

Félicitations! Bonne nouvelle : votre déficit en sommeil sera compensé en crédits et réductions d’impôt (et en bonheur, bien entendu). Voici quelques-uns des avantages auxquels vous attendre.

L’Allocation canadienne pour enfants est une prestation mensuelle non imposable que vous pouvez réclamer dès la naissance de votre enfant. Ce montant d’argent vous donnera un coup de pouce avec différentes dépenses qui viennent avec un enfant. Ne le demandez qu’une seule fois pour chaque enfant, et continuez de faire vos déclarations de revenus chaque année pour conserver cet avantage. Pour en savoir plus, cliquez ici (en anglais seulement).

Réclamation des frais de garde : Vous pouvez déduire de vos impôts les frais de garde, selon votre revenu et le nombre d’enfants que vous avez, si ces frais sont engagés afin de vous permettre de gagner un revenu.

Prestation ontarienne pour enfants (pour les résident.e.s de l’Ontario seulement) : En plus de pouvoir déduire les frais de garde, vous pourriez être admissible à un remboursement.

D’autres prestations et crédits provinciaux pourraient aussi être augmentés quand vous avez un enfant. Pour en savoir plus, cliquez ici.

Un autre conseil, même s’il n’a rien à voir avec vos impôts : ouvrez un compte de régime enregistré d’épargne-études (REEE)! Ce régime vous permet de mettre de l’argent de côté pour les études postsecondaires de votre enfant et procure un avantage majeur : le gouvernement égalera vos cotisations jusqu’à un montant maximum chaque année. Juste comme ça! Pour en savoir plus, cliquez ici.

Est-ce que l’achat d’une maison aura un impact sur mes impôts?

Oui! Et il y a des mesures à votre avantage, par exemple le « montant pour l’achat d’une habitation », qui vous permet de réclamer 5 000 $ sur vos impôts l’année de l’achat, ce qui pourrait se traduire en une réduction de 750 $.

Si vous prévoyez déjà d’acheter une maison en 2021, pensez au Régime d’accession à la propriété. Si vous avez des fonds dans votre REER, vous pouvez en retirer un montant maximum de 35 000 $, libre d’impôt, pour faire l’achat d’une maison. Vous devez ensuite commencer à remettre ces cotisations dans votre compte deux ans après le retrait, et avoir remis le montant total du retrait dans les 15 années suivantes.

Que faire avec mon revenu d’appoint?

Si, comme un.e Canadien.ne sur trois, vous occupez un deuxième emploi, vous devez également déclarer ce revenu supplémentaire, qui sera probablement considéré comme un revenu de travail autonome; vous devrez donc remplir un formulaire T2125. Entrez le revenu gagné, puis déduisez les dépenses d’emploi (p. ex., dépenses de bureau à domicile). Pour connaître les dépenses admissibles, cliquez ici.

J’ai travaillé de la maison à cause de la COVID-19. Puis-je déduire mes dépenses?

Avez-vous, comme plusieurs Canadiens.nes, passé vos heures de dîner chez vous avec votre grand héros, Capitaine Crunch? Il y a probablement des dépenses que vous pouvez déduire. Il y a deux façons de le faire.

La nouvelle méthode à taux fixe temporaire. Ils auraient dû l’appeler « la méthode facile ». Si vous avez travaillé de la maison au moins 50 % de votre temps de travail durant au moins quatre semaines consécutives, l’ARC vous permet de réclamer une déduction de 2 $ par jour, jusqu’à un maximum de 400 $. Vous n’avez pas à fournir de T2200S de votre employeur ou de reçus pour vos dépenses.

La méthode détaillée. Cette méthode demande plus d’efforts, mais vous permet de déduire des dépenses admissibles au-delà de la limite de 400 $. Il vous faudra soumettre un formulaire rempli et signé par votre employeur (T2200S Déclaration des conditions d’emploi liées au travail à domicile en raison de la COVID-19), ainsi que vos reçus et documents justificatifs. Avant d’envoyer votre déclaration, consultez la liste des dépenses admissibles de l’ARC pour maximiser votre déduction.

Quelques exemples de dépenses admissibles : le loyer, votre téléphone, Internet. Quelques exemples de dépenses non admissibles : de l’équipement de bureau, les intérêts sur un prêt hypothécaire, votre negroni quotidien.

Si vous avez d’autres questions à propos des particularités liées à la COVID-19, nous vous conseillons de lire l’article Les prestations en réponse à la COVID-19 pourraient augmenter vos impôts.

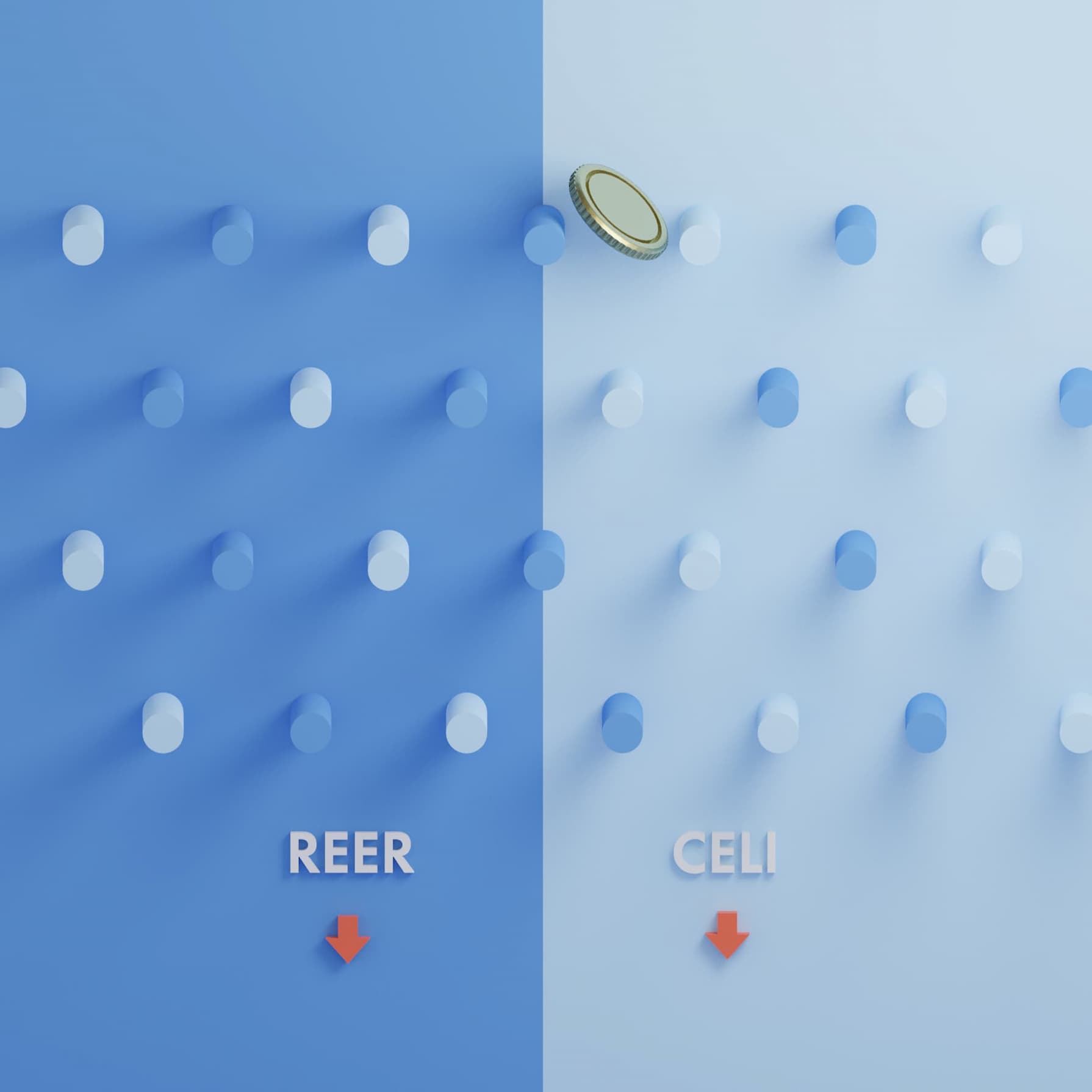

Quelle est la meilleure chose à faire avec mon remboursement?

La question qui tue. Nous l’avons déjà dit, et nous le répétons : la meilleure chose à faire avec votre remboursement est de le placer. Nous vous conseillons un portefeuille d’actions diversifiées avec des frais minimes (comme un portefeuille Placements Wealthsimple!). Si vous pensez au CELI ou au REER, n’oubliez pas qu’ils sont assortis à des règles fiscales très différentes.

Vous vous demandez lequel choisir? Ils ont chacun leurs avantages (fiscaux ou autres). Pour vous aider à faire le bon choix, consultez cet article.

Vous n’avez pas trouvé réponse à votre question?

Consultez nos réponses aux questions les plus fréquentes sur les impôts ici. Curieux.se de découvrir le logiciel de préparation d’impôts le plus simple, le plus performant et le moins cher? Faites la connaissance de Wealthsimple Impôt.

Écrit par

Andrew Goldman

Andrew Goldman écrit depuis 20 ans et fait des placements depuis 10 ans. Il anime présentement le podcast The Originals et écrit sur les finances personnelles et les placements pour Wealthsimple. Auparavant, certains de ses articles ont été publiés dans The New York Times Magazine, Bloomberg Businessweek, New York Magazine et Wired. Il vit à Westport, au Connecticut, avec son épouse, Robin, leurs deux garçons et un Bedlington terrier.