Finance pour humains

Cinq trucs spectaculairement stupides à faire avec votre remboursement d’impôt

Vous recevez un énorme remboursement cette année, mais vous ne voulez pas faire la chose la plus évidente et l’investir, et vous êtes à court d’idées pour savoir quoi en faire? On est là pour vous aider.

Wealthsimple crée des outils puissants pour vous aider à gérer et à faire fructifier votre argent. En savoir plus

Selon les dernières statistiques publiées par l’ARC le 11 avril dernier, 60 % des personnes ayant déclaré sont admissibles à un remboursement, et le remboursement moyen est de 1 960 $ (pour savoir si vous êtes l’un d’entre eux — et combien vous pourriez recevoir — essayez notre calculatrice d’impôt). Si vous produisez votre déclaration en ligne avant la date limite du 2 mai, l’ARC indique que votre argent devrait arriver environ deux semaines plus tard. Ce n’est pas beaucoup de temps pour décider comment le dépenser.

Abonnez-vous à notre infolettre hebdomadaire (et pas plate du tout) sur l’argent, les marchés et plus encore.

En donnant votre courriel, vous consentez à recevoir des communications de Wealthsimple Media Inc. Consultez notre Politique de protection des renseignements personnels pour en savoir plus, ou écrivez-nous à privacy@wealthsimple.com ou au 80, av. Spadina, Toronto, ON.

Vous savez gérer votre argent — vous lisez le magazine Wealthsimple, après tout — et vous savez donc qu’il ne faut pas faire de bêtises, comme laisser votre remboursement dans un compte-chèques, où il ne rapportera pas de revenus importants, ou rembourser un prêt hypothécaire à faible taux d’intérêt, puisque d’autres placements vous rapporteraient probablement davantage. Et vous savez aussi probablement que la chose la plus intelligente serait de placer votre argent dans un REER ou un autre compte avantageux sur le plan fiscal, ou mieux encore, de rembourser vos dettes à intérêt élevé. Mais que faire si, cette année, vous voulez essayer quelque chose de différent? Et si vous avez été si intelligent avec votre argent pendant si longtemps que vous pensez avoir gagné le droit d’être stupide pour une fois? Eh bien, on peut vous aider dans ce domaine aussi. C’est pourquoi on a dressé une liste des choses les plus stupides que vous pourriez faire avec votre remboursement d’impôts.

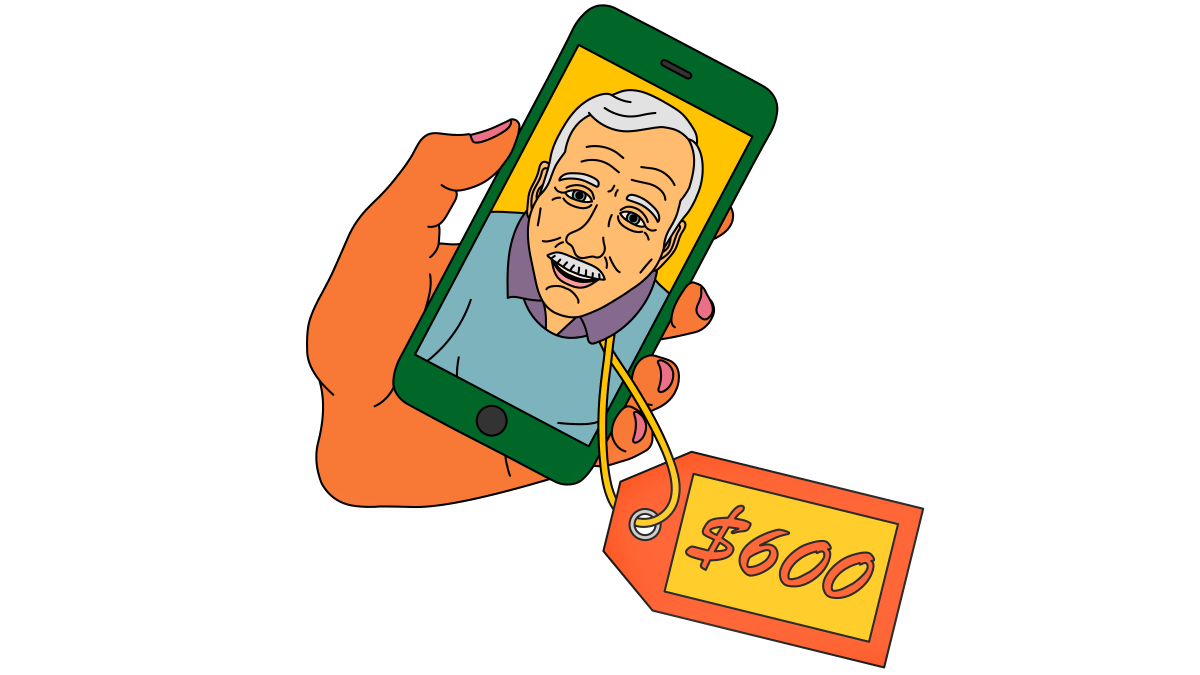

Au lieu de : payer vos factures d’électricité ou de voiture qui ont du retard.

Essayez : de donner votre argent à une célébrité riche.

La saisie de votre voiture est-elle vraiment si importante quand il y a tant de bonnes émissions de télévision à regarder? Si vous voulez être vraiment stupide, cette année, donnez votre argent à quelqu’un qui n’en a pas besoin. Peut-être un acteur vieillissant comme Richard Dreyfuss, qui a gagné beaucoup d’argent en jouant, par exemple, dans Les Dents de la mer dans les années 70, mais qui n’a pas eu beaucoup de travail ces derniers temps. Via la plateforme d’accès aux célébrités Cameo, il accepte 600 dollars pour vous souhaiter un bon anniversaire. Contrairement aux quelques célébrités qui reversent leurs recettes de Cameo à des œuvres de charité, M. Dreyfuss prend votre argent pour lui-même, et il ne dit pas ce qu’il compte en faire.

Au lieu de : rembourser vos dettes de carte de crédit, en commençant par la carte dont le taux d’intérêt est le plus élevé.

Essayez : d’acheter quelque chose d’inutile.

Les gens de Building Bricks Waffle Maker ont vu un besoin — le besoin de jouer à construire des choses avec des gaufres — et ont décidé de le combler. Assurez-vous simplement de construire les murs de votre nouveau château de gaufres suffisamment épais pour que les créanciers ne puissent pas vous retrouver.

Vous aimerez sans doute

Les prestations pour la COVID-19 pourraient vous faire payer plus d’impôts (encore)

Finance pour humains

Est-ce que c’est cette année que vous devriez essayer Wealthsimple Impôt? (Probablement.)

Finance pour humains

Cinq trucs spectaculairement stupides à faire avec votre remboursement d’impôt

Finance pour humains

Ma copine fait plus d’argent que moi. Comment sépare-t-on le loyer?

Finance pour humains

Au lieu de : investir dans des fonds indiciels.

Essayez : la location d’un véhicule énergivore.

Louer une Rolls-Royce Phantom 2022 d’un demi-million de dollars qui affiche une consommation de 5,9 kilomètres par litre pendant la pire crise du prix de l’essence depuis 50 ans peut sembler imprudent, mais si vous consacrez la totalité de votre remboursement d’impôts à l’acompte, cela pourrait réduire votre paiement mensuel de… presque rien.

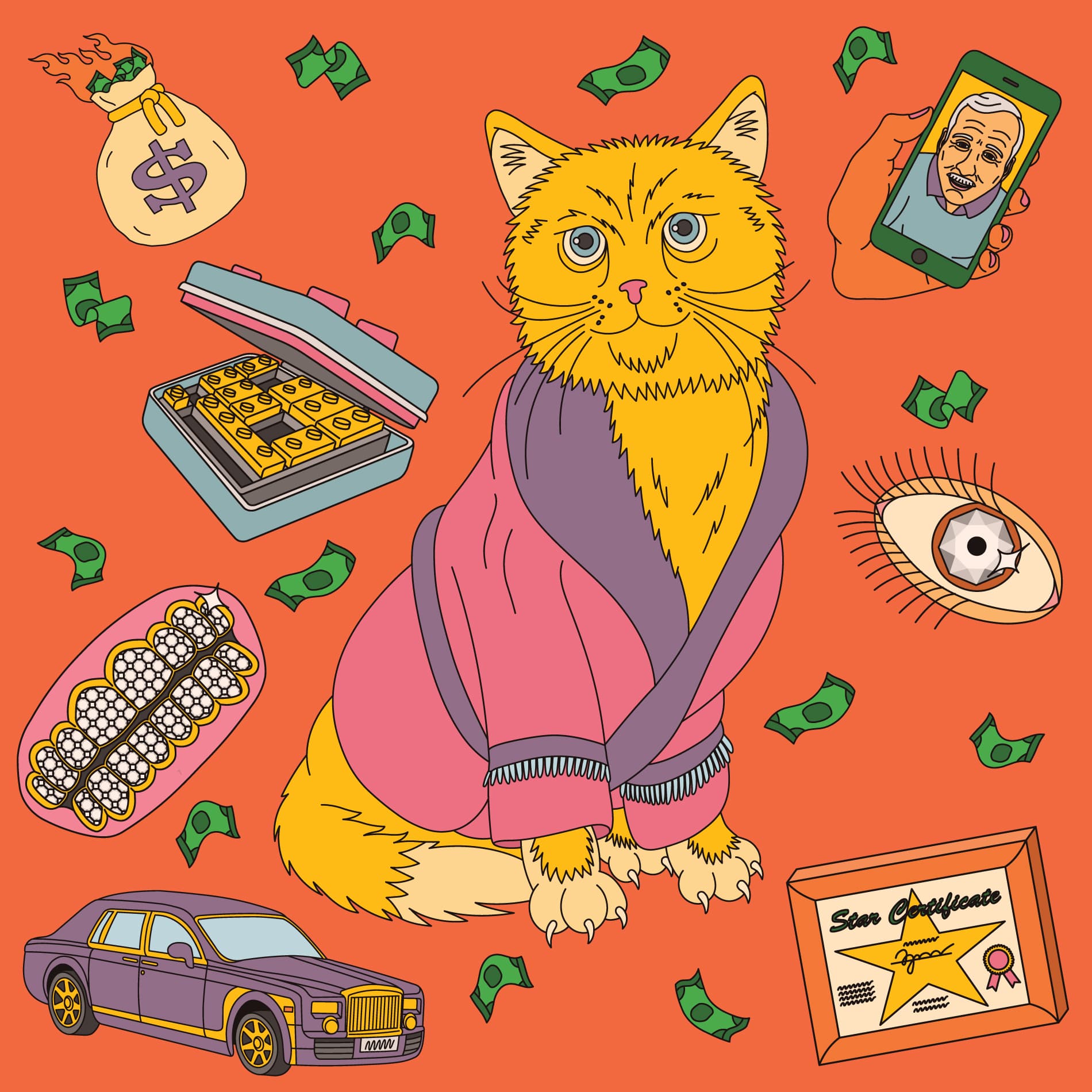

Au lieu de : remplir votre REER (régime enregistré d’épargne-retraite), ce qui vous permettra d’épargner pour votre avenir et de réduire votre revenu imposable de 2022.

Essayez : d’acheter des objets loufoques qui provoquent les conversations.

Laissez tomber le peignoir pour chat (70 $) et les lentilles incrustées de diamants (15 000 $) et investissez dans quelque chose comme les Canadian Diamond Boyz Virgin Set Grillz (1 295,71 $ par dent), qui ne vous arracheront pas les yeux comme les lentilles lorsque vous les porterez, ou comme votre chat lorsque vous le laverez.

Au lieu de : mettre tout argent supplémentaire dans votre CELI (compte d’épargne libre d’impôt)

Essayez : de payer pour nommer une étoile.

Vous pouvez décider du nom d’une étoile, et la nommer en hommage à un de vos proches, pour seulement 34,90 $, et obtenir un certificat d’authenticité. C’est doublement stupide, en fait, puisque vous pouvez dire que vous avez donné le nom d’une étoile à quelqu’un et imprimer votre propre certificat gratuitement. Ils ne le sauront jamais, et l’étoile ne le dira pas.

Écrit par

Stacey Woods

Stacey Woods is a regular contributor to Esquire, a former correspondent for The Daily Show with Jon Stewart, writes and consults on various TV shows, and has a recurring role as Tricia Thoon on Fox’s Arrested Development. Her first book, I, California, was published by Scribner. She lives in Joshua Tree, California with her music producer husband and their Italian Greyhound mix.