Nouvelles

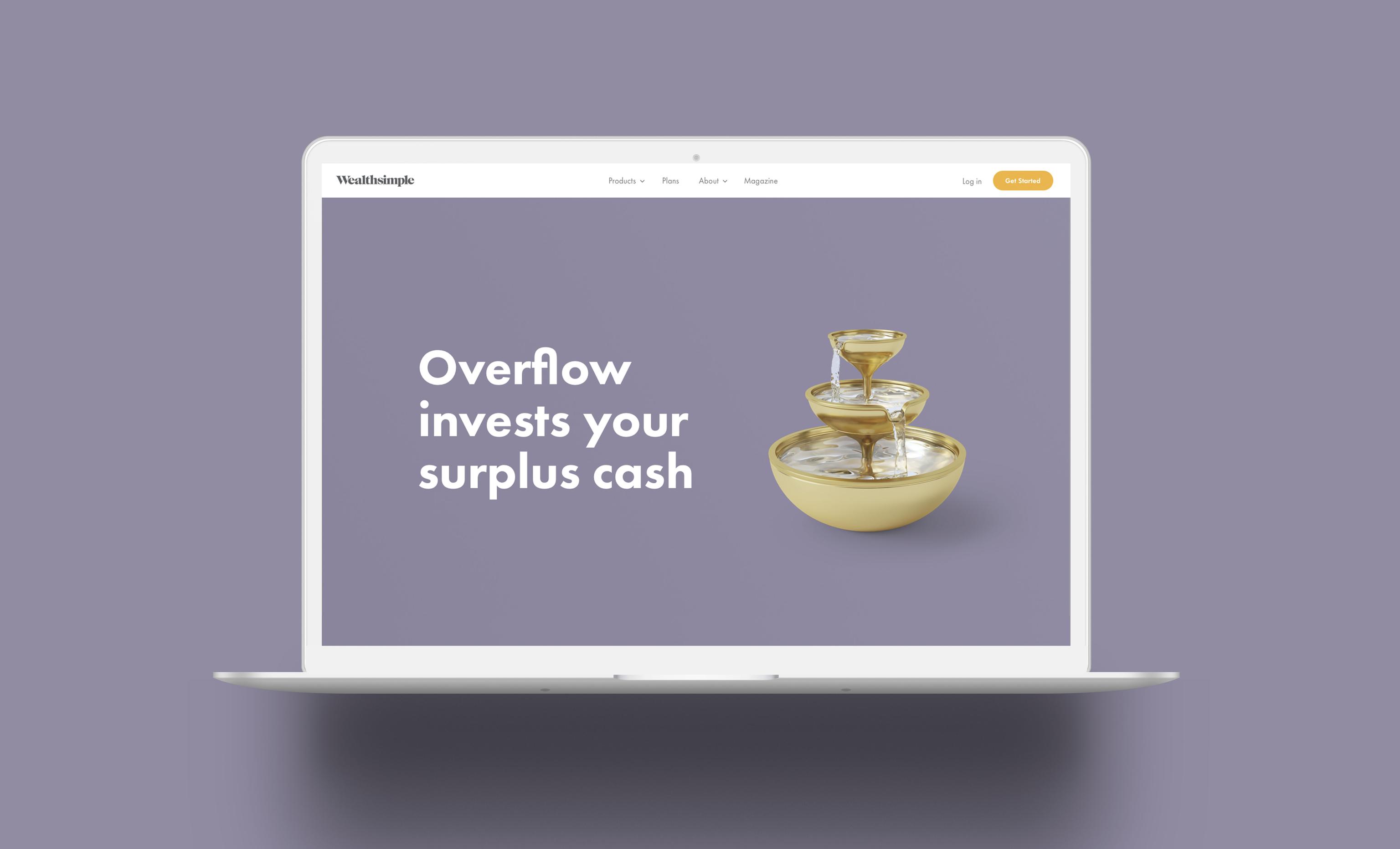

Voici Overflow, l’outil qui épargne pour vous

Overflow retire l'argent en trop de votre compte bancaire. Dites-nous le montant que vous voulez garder et nous mettrons le reste au travail automatiquement.

Wealthsimple crée des outils puissants pour vous aider à gérer et à faire fructifier votre argent. En savoir plus

Parfois, ne pas trop se casser la tête donne de meilleurs résultats.

Peut-être pas lorsqu’il s'agit de calcul intégral ou de faire un quadruple pontage. Toutefois, la règle de la simplicité s'applique assurément lorsqu’il s’agit d’épargne.

Mettre de l'argent de côté n’est pas évident, mais c'est drôlement plus facile lorsqu’on n'a pas à faire un choix déchirant entre penser à notre avenir et profiter du moment présent. Chez Wealthsimple, c'est au coeur de nos convictions. C'est pourquoi nous prêchons pour les dépôts automatiques à la moindre occasion.

C'est aussi ce qui nous a poussés à créer Overflow, un autre moyen d’utiliser notre technologie géniale pour simplifier l'épargne et la rendre accessible à tous.

Qu’est-ce que c'est, Overflow?

La plupart des gens veulent garder dans leur compte un certain montant d'argent pour les dépenses courantes (le loyer, l’épicerie, le popcorn trop cher au cinéma). C’est une excellente idée. Ce qui est une moins bonne idée, toutefois, c'est de garder dans ce compte plus d'argent que vous n’en avez besoin : c’est de l'argent qui dort. (En fait, c’est pire que ça. Avec l’inflation, ça équivaut carrément à perdre de l’argent au fil du temps.)

Abonnez-vous à notre infolettre hebdomadaire (et pas plate du tout) sur l’argent, les marchés et plus encore.

En donnant votre courriel, vous consentez à recevoir des communications de Wealthsimple Media Inc. Consultez notre Politique de protection des renseignements personnels pour en savoir plus, ou écrivez-nous à privacy@wealthsimple.com ou au 80, av. Spadina, Toronto, ON.

Bien sûr, il faut économiser en prévision des jours gris et des fins de mois difficiles. Mais ne gardez pas ce coussin dans un compte chèque; placez-le dans un compte d’épargne! Overflow retire automatiquement de votre compte chèque l'argent dont vous n’avez pas besoin au quotidien et le place dans un de nos comptes de placements ou dans un Compte d’épargne optimal. La plupart des comptes d'épargne vous permettent de retirer votre argent en cas de besoin. La seule différence avec un compte chèque est que l’argent qui s’y trouve rapporte des intérêts.

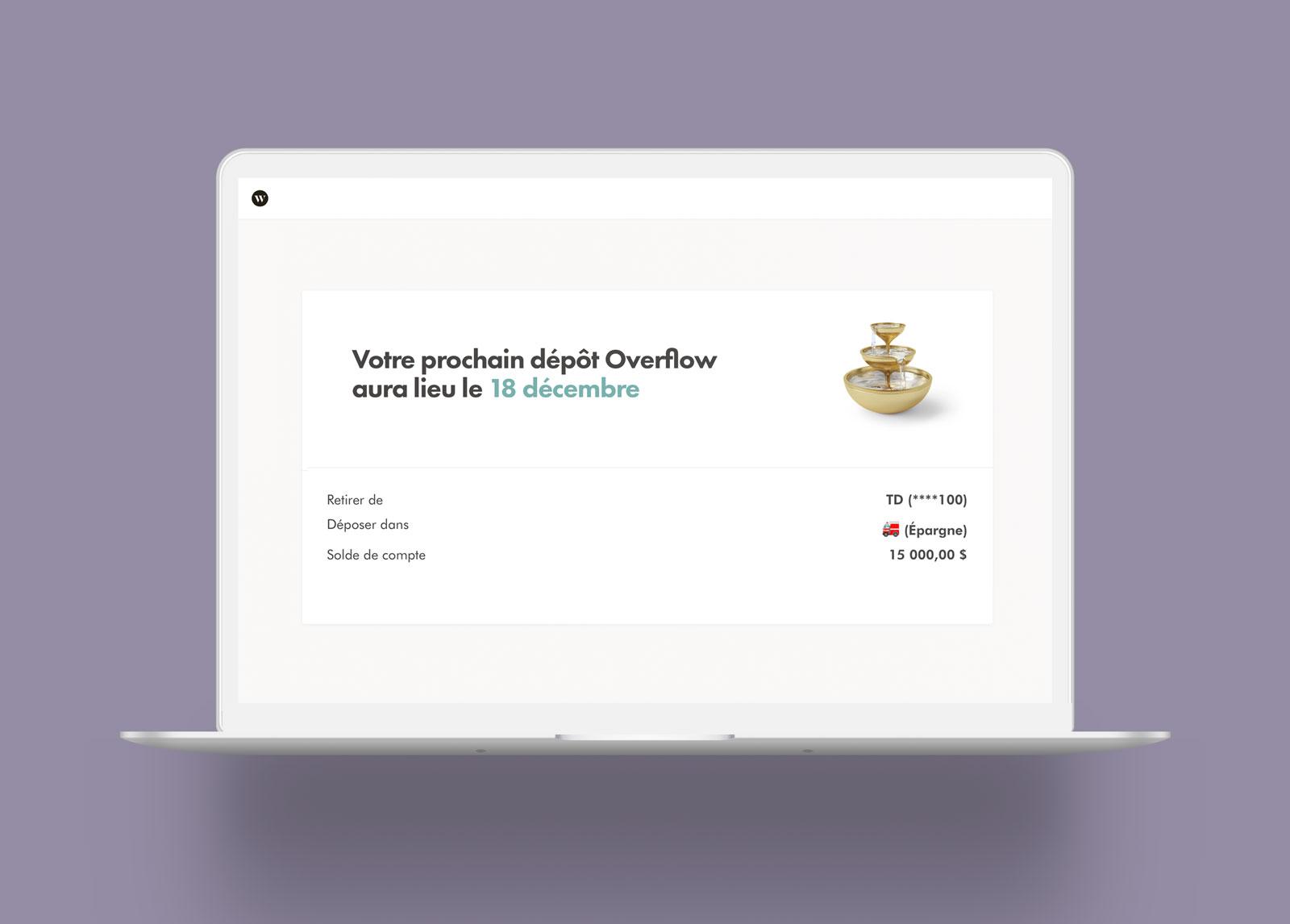

Overflow est très facile à utiliser. Premièrement, vous devez y lier votre compte chèque. Pour ce faire, ouvrez votre application Wealthsimple (ce n’est malheureusement pas disponible sur notre site Web pour le moment) et trouvez l’onglet « Automatisé » sur la page « Ajouter des fonds ». Choisissez le montant d'argent que vous voulez garder dans votre compte pour vos dépenses courantes. (Overflow ne retirera jamais ce montant minimal.) Ensuite, sélectionnez le compte Wealthsimple dans lequel vous souhaitez placer l’excédent. Jusqu’ici, tout va bien. Par la suite, une fois par mois, Overflow vérifiera le solde de votre compte. Lorsqu’il y a plus d'argent que le montant minimal que vous avez établi, nous le transférerons automatiquement dans votre compte Wealthsimple.

Prenons un exemple. Disons que vous avez établi le montant à garder dans votre compte à 5 000 $. Après avoir reçu votre paie, votre solde atteint 5 300 $. Overflow investira alors automatiquement les 300 $ de plus, sans que vous n’ayez à prendre la décision, ni à calculer, ni même à y penser! Ainsi, votre argent vous rapportera plus d'argent,vous nous aimerez encore plus et vous aurez envie de crier au monde entier à quel point nous sommes merveilleux.

Est-ce une technique éprouvée en psychologie comportementale pour m’aider à économiser davantage?

Tiens, c'est drôle que vous posiez la question, la réponse est oui. Savez-vous pourquoi les régimes de placements proposés par les employeurs fonctionnent si bien? Parce qu’ils retirent un montant de votre paie avant même qu’elle n'atterrisse dans votre compte. On épargne davantage si on ne voit pas cet argent et si, comme tout humain normalement constitué le fait, on ne commence pas à imaginer les millions de façons de le dépenser. Un petit 239 $ de lousse? Mais c’est exactement le prix de cette incroyable planche gyroscopique! (Oui, c’est comme ça qu’on appelle un hoverboard en français.)

C’est de la psychologie. Il est facile de trop dépenser si votre compte chèque déborde. C’est beaucoup plus difficile si cet argent a été transféré dans un compte d’épargne ou un portefeuille de placement.

Vous aimerez sans doute

Découvrez la nouvelle appli tout-en-un de Wealthsimple.

Nouvelles

Beaucoup de gens ont investi en bourse l’an dernier et ont des questions d’ordre fiscal

Nouvelles

Voici Overflow, l’outil qui épargne pour vous

Nouvelles

Épargner et manger des fibres, même combat. Voilà pourquoi on fait tirer 1 M$ chaque mois.

Nouvelles

Et si je ne connais pas le montant dont j’ai besoin dans mon compte?

Chacun a une situation différente. C’est pourquoi nos gestionnaires de portefeuille sont toujours disponibles pour répondre à vos questions et vous aider à trouver les solutions qui vous conviennent. Pour déterminer le montant d'argent minimum à conserver dans votre compte, nous procédons généralement par étapes.

Premièrement, ayez assez d'argent pour couvrir les dépenses courantes. C’est votre montant minimum pour Overflow. Ensuite, avec ce qui reste, bâtissez-vous un fonds d’urgence. Les gestionnaires de portefeuille recommandent de garder l'équivalent de trois à six mois de dépenses de subsistance, au cas où vous perdriez votre emploi ou que vous ne pouviez plus travailler. Ce montant devrait être gardé dans un compte d’épargne, comme notre Compte d’épargne optimal (un compte à intérêt élevé) où il sera accessible en cas d’urgence, tout en fructifiant. Finalement, si vous avez déjà votre fonds d’urgence, il est temps de passer à des placements à plus long terme. Ce peut être un portefeuille bien diversifié de FNB à frais minimes — l’endroit tout indiqué pour placer votre petit supplément si vous avez des objectifs à long terme.

En quoi Overflow est-il préférable aux dépôts automatiques?

Les dépôts automatiques et Overflow fonctionnent différemment, mais poursuivent le même but. Ils sont complémentaires. Au lieu de retirer le même montant chaque fois, Overflow s’adapte à vos dépenses et revenus, qui peuvent changer d’une semaine à l'autre ou d’un mois à l’autre — spécialement pour ceux d’entre nous qui ne reçoivent plus le classique chèque de paie aux deux semaines.

Overflow s’ajuste en fonction de vos dépenses et revenus. Épargnez plus quand vous le pouvez, épargnez moins quand vous en avez moins. C’est un peu comme un budget, mais un budget qui s’adapte en temps réel.

Et si je veux sauter une semaine, ou si je reçois un gros boni, ou si j’ai besoin de plus d’argent?

Deux jours avant un dépôt prévu, nous vous envoyons un courriel avec les détails du virement. Il sera très facile d’annuler le dépôt du mois si vous avez besoin de plus d’argent.

De plus, le plafond des dépôts Overflow est établi à 2 500 $. Donc, si vous recevez un beau boni de fin d’année et que vous oubliez d’annuler le dépôt, vous n’investirez pas plus que 2 500 $. (Mais on a quelques bons conseils pour tirer le maximum de ce boni.)

De quelle autre manière géniale pouvez-vous placer mon argent en mode automatique?

Wow! Vous posez d’excellentes questions, on dirait presque qu’on les invente pour vous. En plus d’Overflow, il y a bien sûr les dépôts automatiques. Vous n’avez qu’à choisir le montant à investir, dans quel compte Wealthsimple le placer, à quelle fréquence et à partir de quelle date. Nous nous occupons du reste.

Nous avons aussi Roundup, une autre fonctionnalité qu’on adore. Liez une de vos cartes de crédit ou de débit (ou toutes) à vos comptes Wealthsimple. Chaque fois que vous faites un achat, nous arrondissons le montant au dollar supérieur le plus près et nous investissons la différence. Vous achetez un café à 3,57 $? Vous faites aussi un investissement de 0,43 $. Bien joué!

Et si j'ai d’autres questions?

Nous sommes toujours là pour vous au support@wealthsimple.com. Nous répondrons avec plaisir à toutes vos questions!

Écrit par

Les éditeurs

L'équipe pédagogique de Wealthsimple est composée d'écrivains et d'experts financiers qui se consacrent à rendre le monde de la finance facile à comprendre et pas du tout ennuyeux à lire.