L’argent et le monde

Qui Est le Nouveau Millionnaire?

It used to mean “super rich." But does having a million dollars make you actually rich in 2018? What does a million dollars buy? We decided to find out.

Wealthsimple crée des outils puissants pour vous aider à gérer et à faire fructifier votre argent. En savoir plus

Millionnaire. Le mot est évocateur, tant parce qu’il fait rêver que parce qu’il est un indicateur de statut social, de liberté financière et de capacité à brûler des billets de 100 $ juste pour rire.

À un certain moment dans l’histoire, « millionnaire » est devenu synonyme de « riche ». Pas de « classe moyenne supérieure » ni de « plutôt confortable »; vraiment riche. Le mot signifiait : « J’ai réussi, tous ceux qui ont douté de moi doivent le regretter. » D'ailleurs, le titre du célèbre quiz télévisé est Qui veut gagner des millions?, et non Qui veut gagner quatre, cinq mille dollars?.

Mais que signifie être millionnaire aujourd’hui? Que représente un million de dollars en 2019 comparé aux années 1980 ou 1990. En 1993, lorsque le film Proposition indécente a pris l’affiche, 1 million de dollars était apparemment un montant si alléchant qu’il était difficile de refuser une proposition indécente de la part de Robert Redford.

Cependant, la question la plus importante est peut-être la suivante : quel fondement économique et conceptuel fait qu’un million de dollars vaut tellement moins aujourd’hui qu’il y a 20 ans? Et comment lutter contre cette puissance qui fait perdre de la valeur à notre argent?

Nous sommes donc partis à la recherche de réponses à ces questions à 100 piastres…

Abonnez-vous à notre infolettre hebdomadaire (et pas plate du tout) sur l’argent, les marchés et plus encore.

En donnant votre courriel, vous consentez à recevoir des communications de Wealthsimple Media Inc. Consultez notre Politique de protection des renseignements personnels pour en savoir plus, ou écrivez-nous à privacy@wealthsimple.com ou au 80, av. Spadina, Toronto, ON.

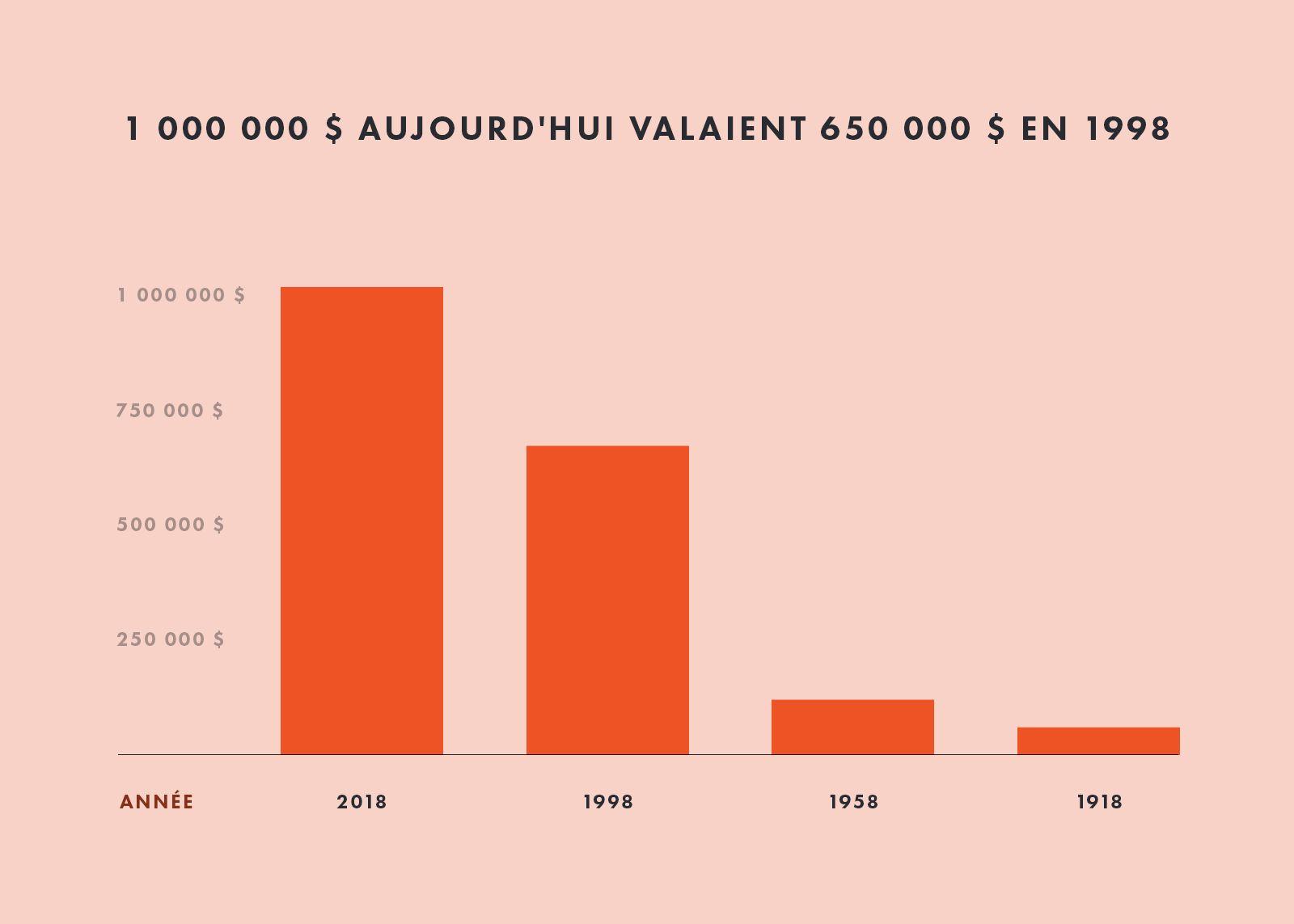

Que vaut un million de dollars aujourd’hui?

Vous vous en doutiez, la réponse est : c’est relatif. Cela dépend du coût des choses. Avec un million de dollars aujourd’hui, on peut faire beaucoup moins de chemin qu’avant. Le tableau suivant représente la chute de la valeur d’un million de dollars.

Source: link

En d’autres mots : s’il y avait un Proposition indécente 2 aujourd’hui, et que Robert Redford offrait un million de dollars, ce serait comme s’il avait offert environ 575 000 $ en 1993 — ce qui aurait été une proposition vraiment indécente.

Donc si vous avez un million de dollars maintenant, et que vous l’avez accumulé entièrement par vous-même, premièrement, vous méritez des félicitations. Ensuite, vous devriez aussi ranger votre haut-de-forme et votre monocle et vous retenir d’ouvrir toutes ces bouteilles de Dom Pérignon, à cause d’un petit détail qu’on appelle l’inflation. Et aussi parce qu’on est mercredi.

Mais pourquoi l’argent perd-il de la valeur? On dirait que je n'arriverai jamais à être vraiment riche.

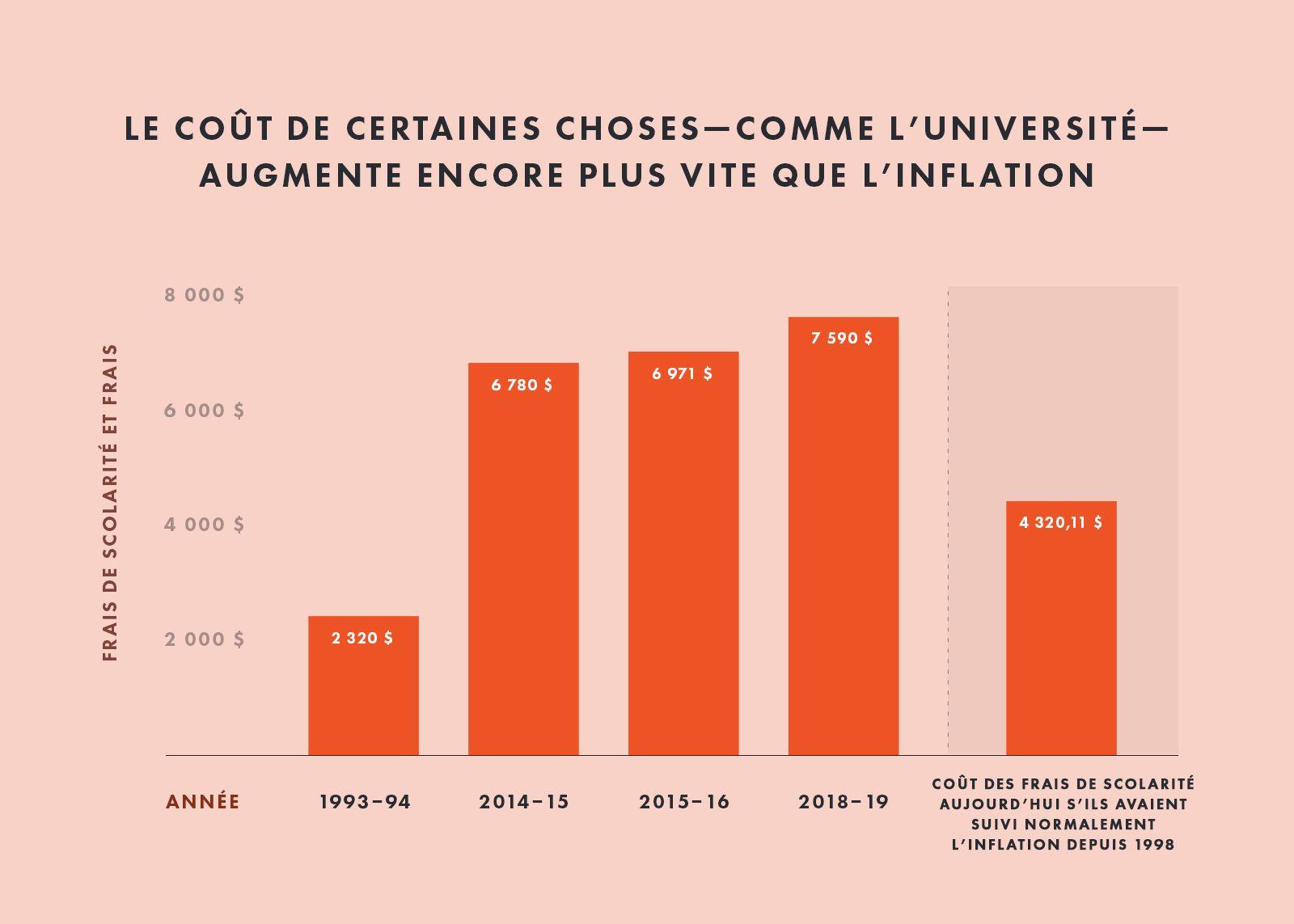

En effet, cela est dû à l’inflation, qui s’est récemment établie entre 1 % et 2 %, ce qui est beaucoup plus élevé que par le passé. Et ce n’est que la majoration moyenne des prix! Pour les soins de santé et les frais de scolarité, l’augmentation est encore plus rapide.

Source: Centre canadien de politiques alternatives

Il est important de noter que l’inflation n’est pas un bogue du système. L’économie fonctionne ainsi. Les plus grandes banques centrales du monde s’entendent toutes pour dire qu’une inflation raisonnable, constante et prévisible est utile pour faire rouler l’économie. Cela aide les prix à s’adapter aux fluctuations de l’offre et de la demande. Cela encourage aussi les gens à acheter plus rapidement. (Si vous savez que le prix d’un bien va probablement augmenter, vous serez plus enclin à l’acheter sur-le-champ.) De plus, l’inflation permet aux entreprises de payer moins en salaires sans réellement les baisser. (Si vous payez un employé 10 $ l’heure, avec l’inflation, le même salaire vaudra moins l’an prochain.) Comme les gouvernements croient que l’inflation permet à l’économie de fonctionner plus rondement, ils utilisent les outils à leur disposition pour contrôler l’inflation, habituellement en ajustant les taux d’intérêt.

Vous aimerez sans doute

Finances 2024 : Wall Street fait la fête, les autres font la tête

L’argent et le monde

Comment investir dans un marché baissier

L’argent et le monde

Qui Est le Nouveau Millionnaire?

L’argent et le monde

Le débat Wealthsimple : nous avons interrogé trois partis sur l’économie, la technologie et l’emploi

L’argent et le monde

En résumé, l’inflation fait constamment baisser la valeur de l’argent. La seule manière d’empêcher votre million de rapetisser est de l’investir (article uniquement en anglais pour le moment).

Alors, que pouvez-vous faire pour empêcher l’inflation de briser tous vos rêves, espoirs et propositions indécentes?

Premièrement, investissez en vous si c’est possible : demandez une augmentation, améliorez vos compétences et faites augmenter vos revenus plus vite que vos dépenses.

Ensuite, vous devez risquer votre argent. Lorsque vous gardez votre argent en espèces (dans un compte chèque ou d’épargne, par exemple), la valeur de cet argent et ce qu’il vous permettra d’acheter au fil du temps vont assurément baisser. La meilleure manière de combattre l’inflation est d’investir, idéalement dans un portefeuille diversifié à frais minimes, conçu pour atteindre vos objectifs financiers.

Si l’investissement entraîne un certain risque, ne pas investir est encore plus dangereux.

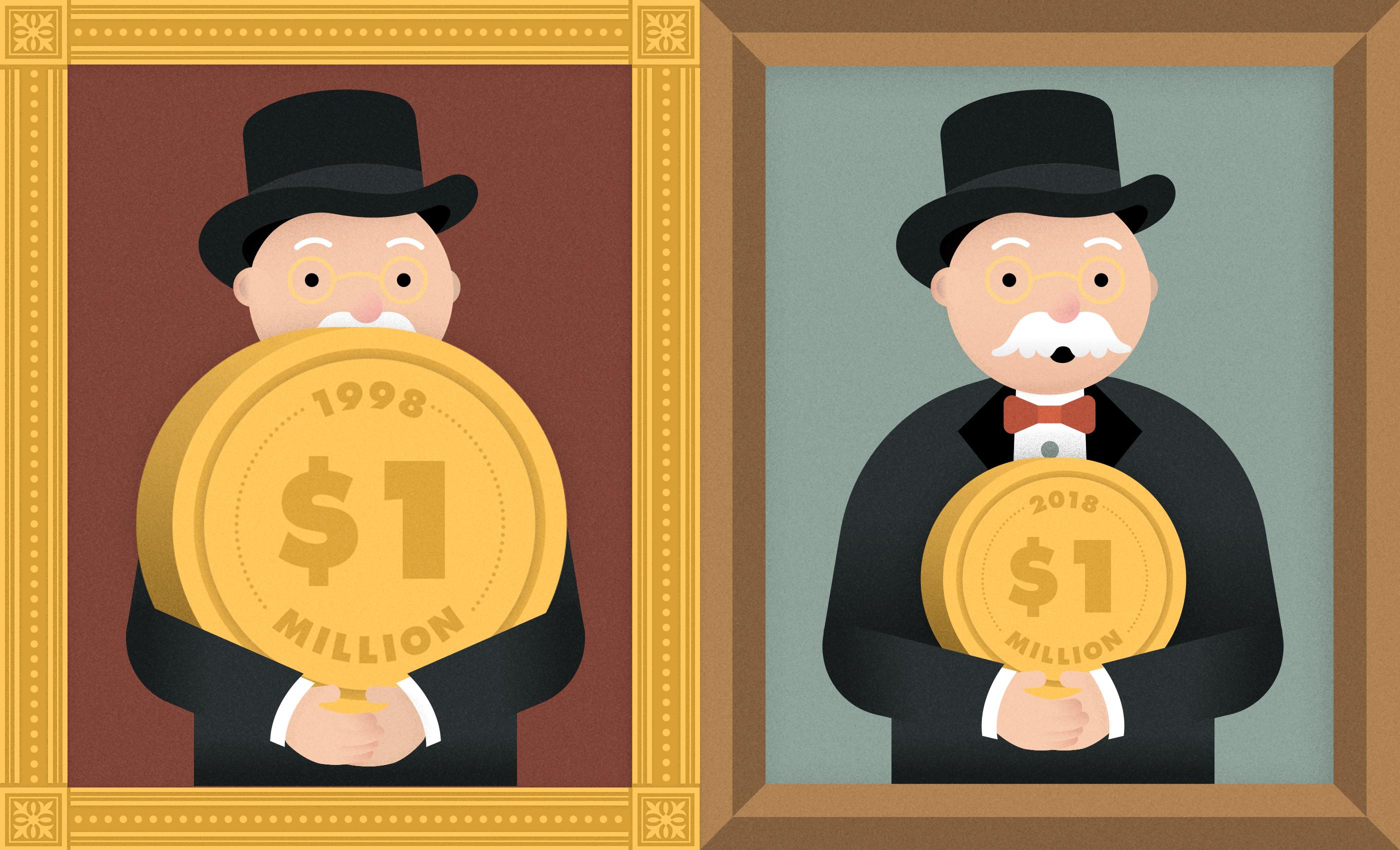

Si un millionnaire d’aujourd’hui n’était qu’un 600 000-aire en 1998, qui est le nouveau millionnaire?

Tout d’abord, définissons ce qu’est un millionnaire. Il ne s’agit pas de quelqu’un ayant 1 million de dollars attendant d’être dépensés dans un compte de banque (ou même dans un joli compte de placements automatisé à frais minimes), mais plutôt d’une personne ayant une valeur nette totale d’un million, en tenant compte de ses biens immobiliers, de ses comptes de retraite, de ses épargnes, etc.

Sachant cela, si vous prenez le million d'il y a 30 ans et y ajoutez l’inflation, vous auriez besoin de 2 142 094 $ d’actifs pour profiter d’un style de vie de millionnaire, motomarines et séances quotidiennes de cryothérapie incluses.

Mais si, pour vous, le mot millionnaire signifie se sentir très riche, plutôt que d’être une mesure de pouvoir d’achat, vous pourriez affirmer que 5 millions de dollars sont le nouveau million. En 2015, dans un sondage mené auprès de personnes fortunées, le groupe de gestion de patrimoine UBS a démontré que 60 % des gens ayant une valeur de 5 millions de dollars (les pentamillionnaires) ou plus se considéraient riches. Seuls 28 % de ceux possédant entre 1 et 5 millions de dollars ont répondu la même chose — ce qu’on trouve plutôt incroyable. Mais bon, on s’éloigne.

Si les riches s’enrichissent, est-ce que cela signifie qu’il y a plus de millionnaires aujourd’hui? Et de pentamillionnaires? Parlons d’inégalité des revenus.

Le groupe Spectrum, une société d’experts-conseils, a estimé qu’en 2017, il y avait 11 millions de ménages aux États-Unis ayant une valeur nette de plus d’un million de dollars, soit plus qu’à toute autre époque de l’histoire. Une autre entreprise avait estimé ce nombre à 8,3 millions en 2006. Cela signifie que, malgré la crise financière de 2008, le nombre de millionnaires aux États-Unis a presque doublé. Le Boston Consulting Group, une autre société d’experts-conseils, estime que d’ici 2020, les États-Unis auront 3,1 millions de nouveaux millionnaires.

L’augmentation des pentamillionnaires est semblable. D’après la même étude de Spectrum, le nombre de ménages ayant une valeur nette de 5 à 25 millions de dollars a augmenté de 84 000, pour atteindre 1,35 millions de ménages en 2017.

En 2018, le Canada comptait 1,3 million de millionnaires, nombre qui devrait augmenter de 54 % pour s’établir à près de 2 millions de personnes d’ici 2023, d’après une étude de Crédit Suisse qui se penchait sur 24 pays. De ces 24, le Canada connaîtra le troisième plus haut taux d’augmentation de ses millionnaires.

L’augmentation du nombre de millionnaires n’est pas un indicateur d’inégalités sociales. Mais qu’en est-il du fait qu’il y a plus de gens qui se qualifient de riches, et que ces mêmes personnes accumulent de la richesse à un rythme plus rapide que les autres? Ça, c’est un signe que le fossé de la richesse se creuse.

Et c’est ce qui se passe en ce moment. De 1950 à 1980 environ, les salaires réels ont augmenté pour la plupart des gens. Depuis les années 1980, toutefois, une part constamment accrue des gains réels se retrouvent dans les poches de ceux qui gagnent déjà les revenus les plus élevés. Cela se reflète aussi dans la distribution de la richesse aux États-Unis — et, bien que dans une moindre mesure, au Canada aussi.

Écrit par

Les éditeurs

L'équipe pédagogique de Wealthsimple est composée d'écrivains et d'experts financiers qui se consacrent à rendre le monde de la finance facile à comprendre et pas du tout ennuyeux à lire.