L’argent et le monde

La plupart de nos clients sont des hommes. Nous avons voulu savoir pourquoi

Nous avons examiné notre clientèle et des gens ayant un profil semblable partout au Canada, pour comprendre l’écart d’investissement entre les femmes et les hommes.

Wealthsimple crée des outils puissants pour vous aider à gérer et à faire fructifier votre argent. En savoir plus

La mission de Wealthsimple est très simple : donner à chacun, peu importe qui il est et d’où il vient, les outils pour accéder à une véritable liberté financière. (Nous aimerions aussi devenir une entreprise prospère et appréciée de tous, évidemment). Vous pouvez lire tout ça dans notre manuel de culture d’entreprise.

Par conséquent, il importe de nous demander de temps à autre si nous réussissons ce pari. Nous avons présentement 100 000 clients, ce qui signifie que nous avons beaucoup de données sur qui utilise Wealthsimple et de quelle façon. Or, ces données nous révèlent un fait troublant : les hommes représentent une proportion beaucoup plus importante de notre clientèle que les femmes.

Nous avons pris cela comme un échec et avons voulu en savoir plus sur ce que ça implique.

Abonnez-vous à notre infolettre hebdomadaire (et pas plate du tout) sur l’argent, les marchés et plus encore.

En donnant votre courriel, vous consentez à recevoir des communications de Wealthsimple Media Inc. Consultez notre Politique de protection des renseignements personnels pour en savoir plus, ou écrivez-nous à privacy@wealthsimple.com ou au 80, av. Spadina, Toronto, ON.

Nous avons donc fait appel à l’entreprise québécoise Léger, l’une des plus grandes firmes de recherche et d’étude de marché au Canada, pour nous aider à mieux comprendre les liens entre genre et argent. Les résultats nous ont offert quelques surprises. Voici le résumé de notre enquête.

Chapitre 1 : le problème Le point de départ est simple. Nous avons beaucoup plus de clients que de clientes : presque deux fois plus d’hommes que de femmes.

67 % de nos clients sont des hommes. 33 % sont des femmes.

Chapitre 2 : est-ce seulement nous? Pour nous, cet écart de clientèle est problématique, tant d’un point de vue social que pour nos affaires. Mais nous étions curieux : est-ce un phénomène propre à Wealthsimple, ou est-ce plus généralisé? La première chose que nous avons demandée à Léger a donc été de comparer nos chiffres avec les statistiques mondiales. Nous avons alors commencé à sonder la population.

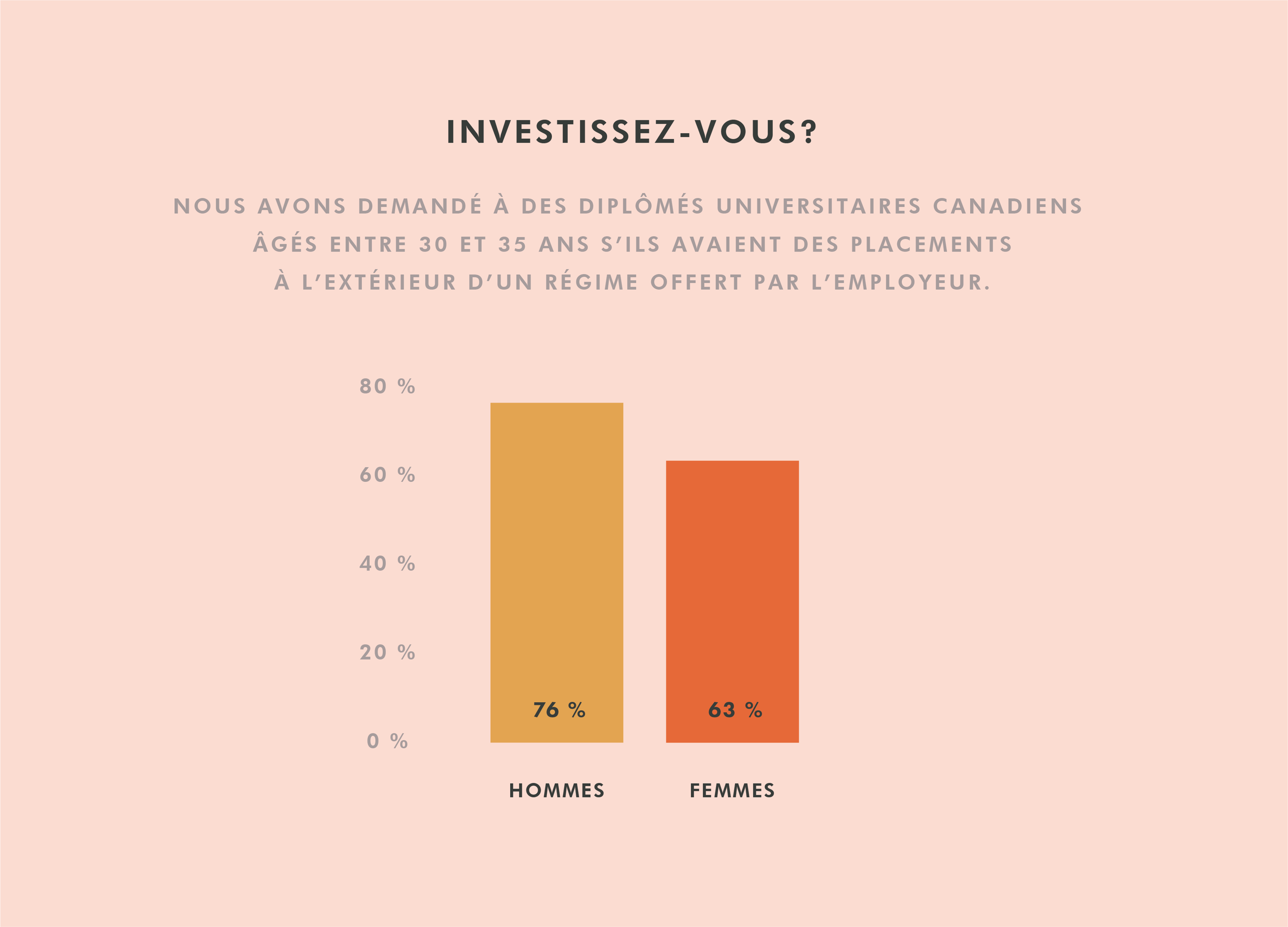

Tout d’abord, nous avons sélectionné des Canadiens ayant le profil du client Wealthsimple typique, c’est-à-dire des gens âgés entre 30 et 35 ans ayant un diplôme universitaire. Nous avons effectué ce sondage nous-mêmes parce que nous voulions quelque chose de très spécifique : nous devions écarter le plus de variables possible pour nous concentrer sur la différence de genre. Nous voulions aussi un groupe de personnes sur un même pied d’égalité : des gens qui ont obtenu un diplôme d’un programme universitaire de quatre ans il y a environ 10 ans et qui, depuis, ont fait leur chemin et amélioré leurs conditions d’emploi, tout en remboursant leur dette.

Conclusion?

Vous aimerez sans doute

La plupart de nos clients sont des hommes. Nous avons voulu savoir pourquoi

L’argent et le monde

Finances 2024 : Wall Street fait la fête, les autres font la tête

L’argent et le monde

Le débat Wealthsimple : nous avons interrogé trois partis sur l’économie, la technologie et l’emploi

L’argent et le monde

Notre plan pour investir dans un marché de merde

L’argent et le monde

La bonne nouvelle : ce n’est pas seulement nous. La mauvaise : ce n’est pas seulement nous. Jetez un coup d’oeil au graphique ci-dessous.

Chapitre 3 : à quel point est-ce grave?

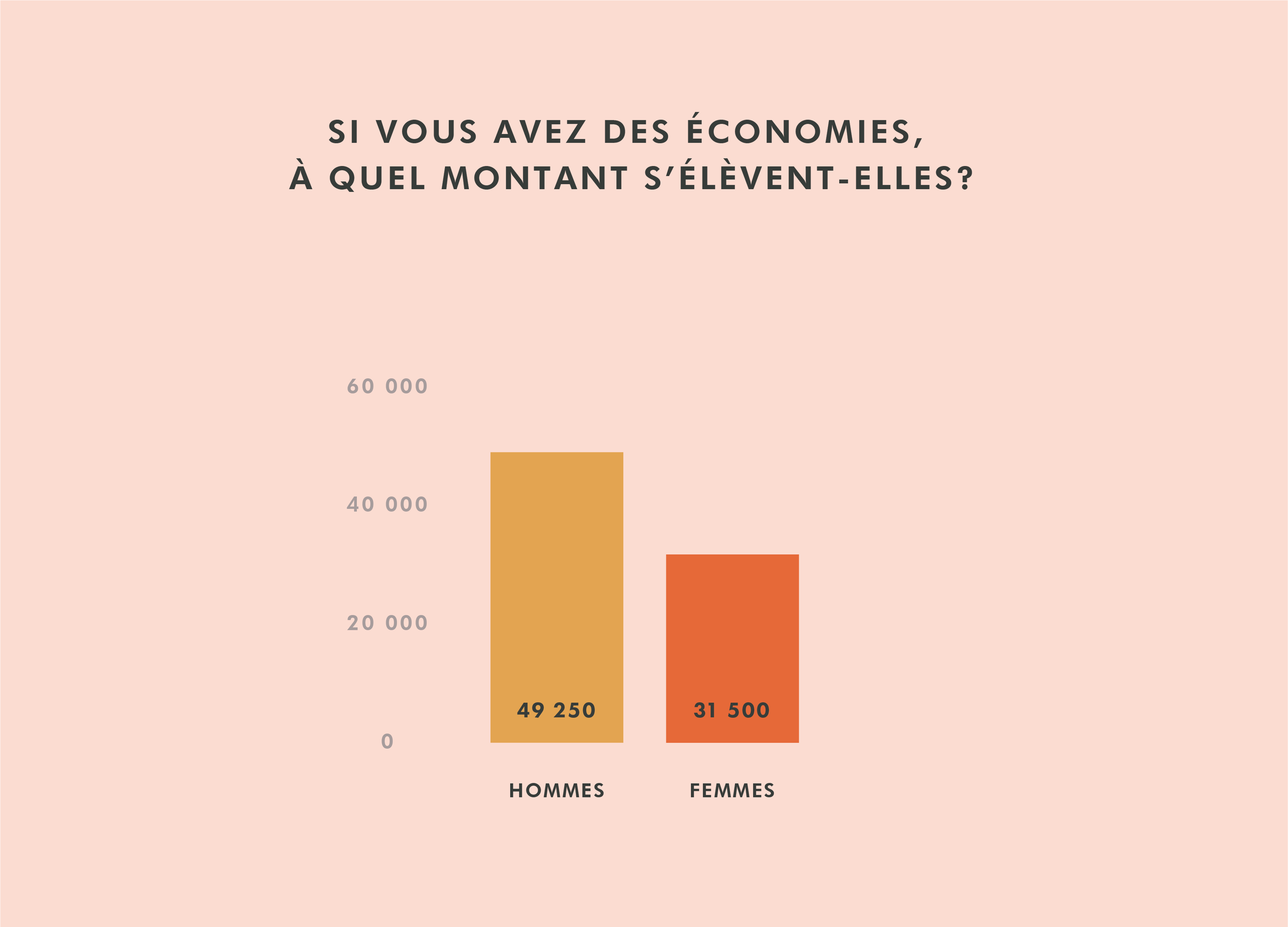

Nous avons creusé un peu plus. Épargner et investir n’est pas que binaire. Il ne s’agit pas seulement de savoir si on le fait ou non, mais aussi de savoir combien nous épargnons et investissons. Nous avons donc posé la question.

Parmi les hommes et les femmes qui ont affirmé épargner, les hommes épargnaient davantage. Les hommes que nous avons interrogés avaient épargné en moyenne 49 000 $. Les femmes, un peu plus de 31 000 $.

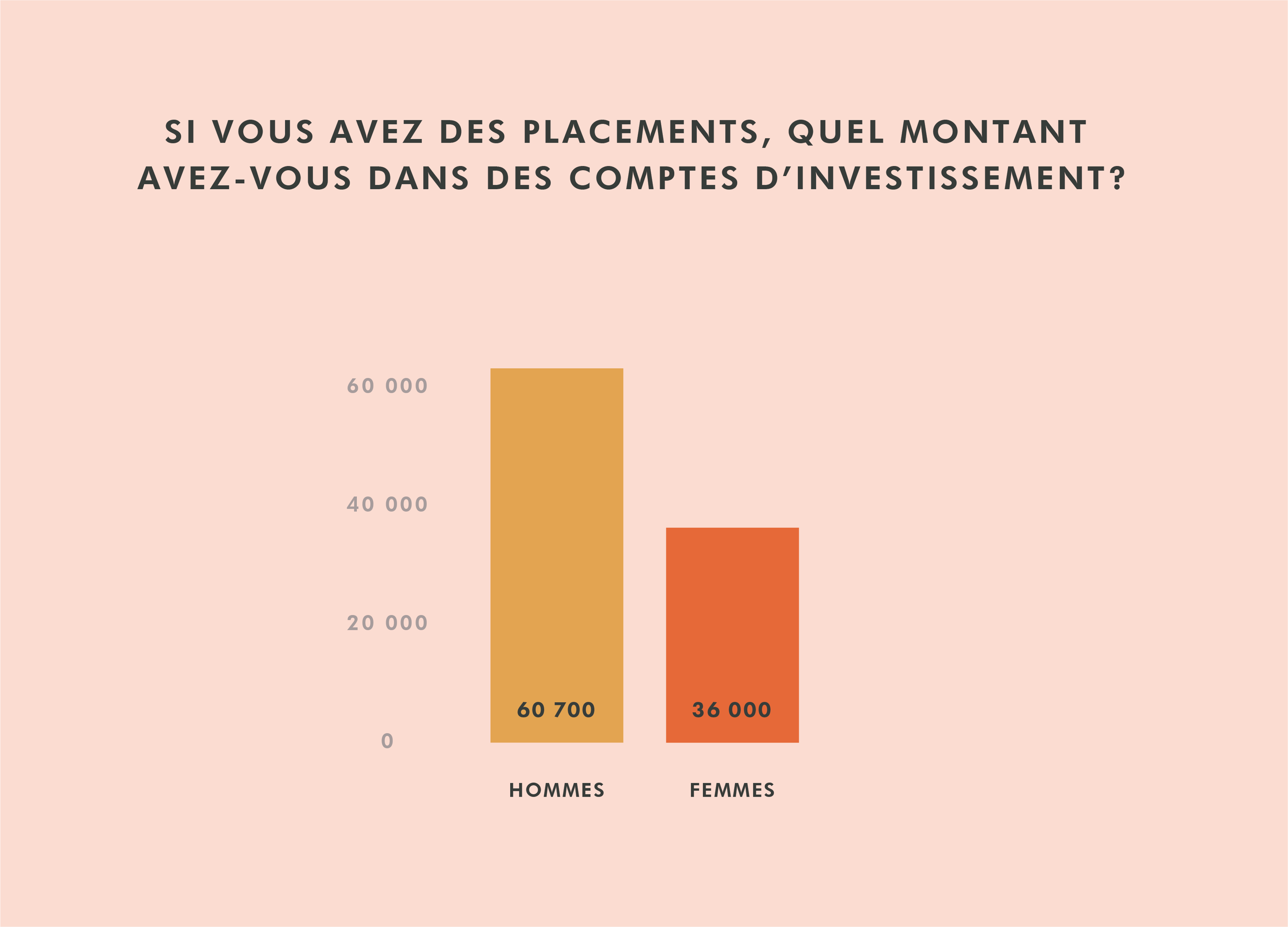

Encore une fois, l’épargne n’est pas unique. Au fil du temps, l’argent investi dans les marchés tend à croître à un taux significativement plus élevé que l’argent simplement laissé dans un compte chèque ou d’épargne. Nous avons donc demandé aux gens qui ont affirmé avoir des placements : combien possédez-vous dans vos comptes d’investissement? De nouveau, les hommes investissent plus, avec une moyenne de plus de 60 000 $, contre 36 000 $ pour les femmes.

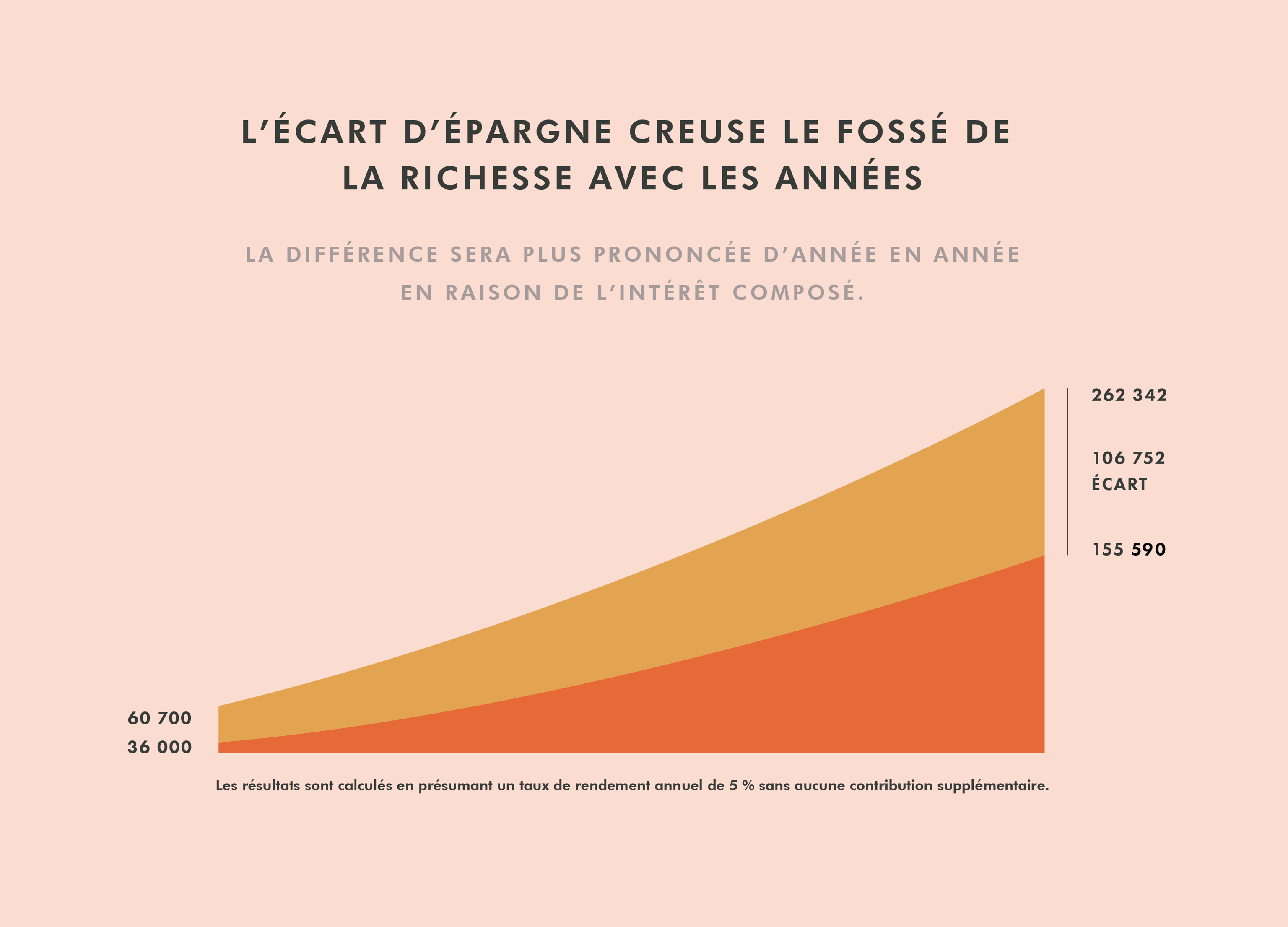

Chapitre 4 : comment l’écart dans l’épargne devient un écart de richesse L’un des premiers conseils que nous donnons à tout.e client.e potentiel.le est le suivant : commencez à épargner le plus tôt possible. Même si c’est peu, ce petit montant deviendra grand au fil des ans grâce à la magie de l’intérêt composé. Cela signifie que les femmes profitent moins des avantages économiques liés à la création d’un patrimoine, ce qui creuse davantage l’écart de richesse entre les sexes.

Voyons cela d’un peu plus près. Comme le montre le graphique ci-dessus, l’homme moyen de 30 à 35 ans qui a des placements a économisé 67 000 $ dans ses comptes d’investissement. L’investisseuse moyenne, elle, n’a que 36 500 $, soit une différence de 30 500 $. Sur 30 ans, même en présumant qu’ils arrêtent d’investir immédiatement (plutôt que de poursuivre la tendance où les hommes investissent davantage chaque année), cette différence deviendra 106 752 $. C’est l’équivalent de cinq nouvelles voitures, d’une très belle mise de fonds, ou simplement une jolie façon d’élever sa qualité de vie.

Chapitre 5 : qu’est-ce qui explique ce phénomène?

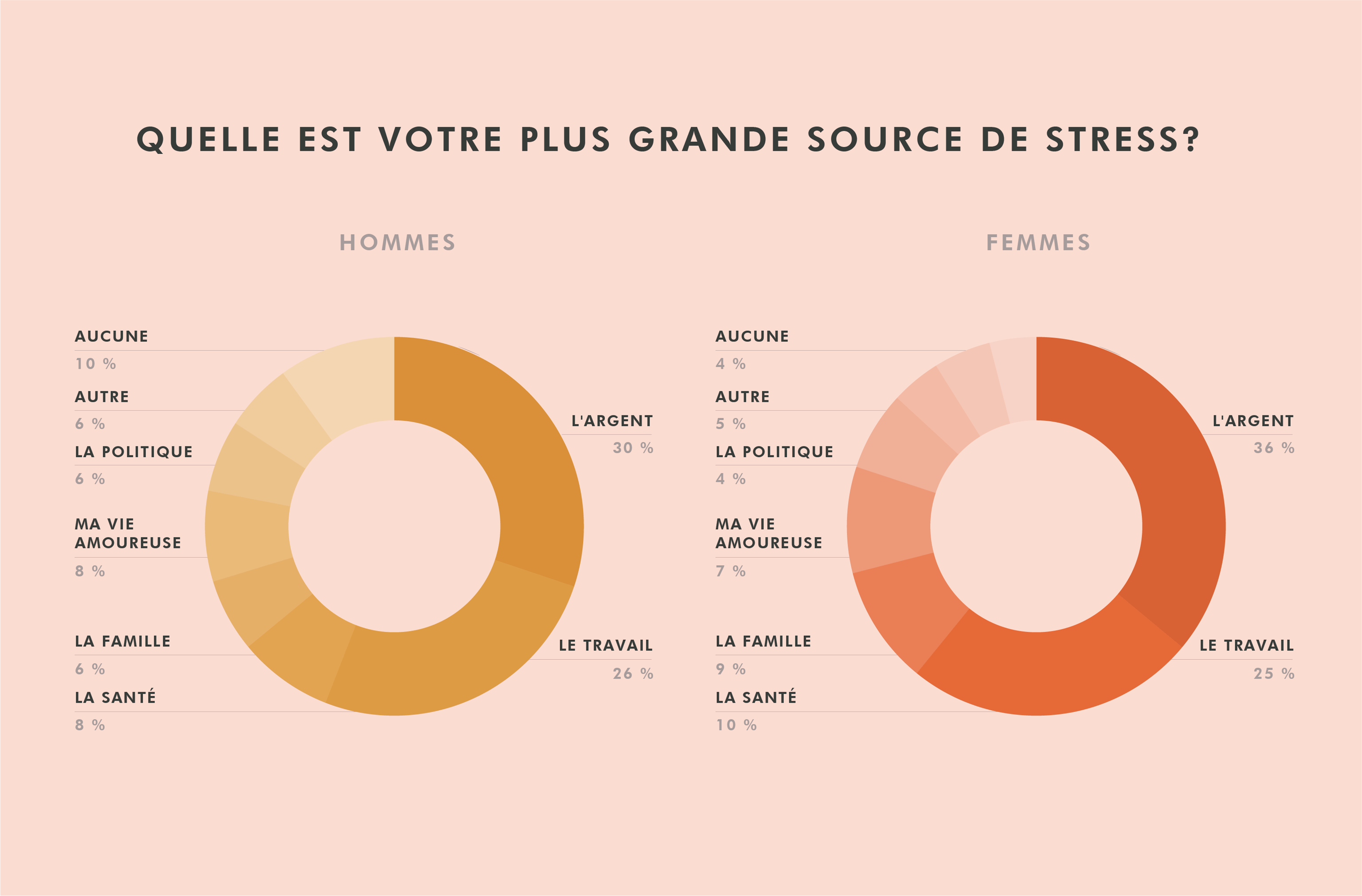

Les femmes s’en font-elles simplement moins avec l’argent que les hommes? Si elles épargnent moins, peut-être sont-elles simplement moins matérialistes, anxieuses ou obsédées par l’argent?

Peut-être… mais ce n’est pas ce que disent les chiffres. Plus de femmes que d’hommes ont affirmé que l’argent était leur plus grande source de stress. Pas juste une source de stress, leur plus grande source de stress.

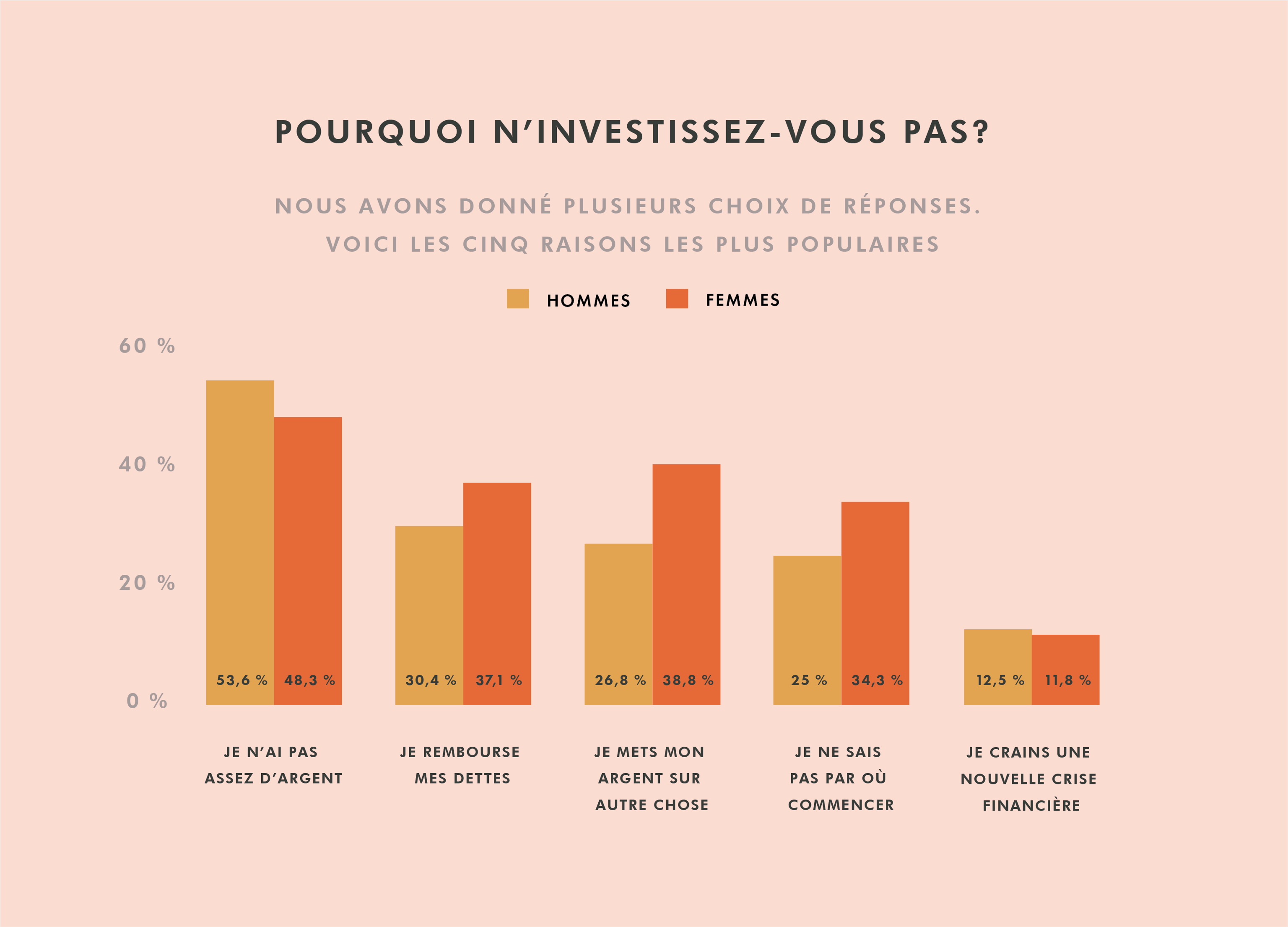

Pour en savoir plus, nous avons demandé aux gens ce qui les empêchait d’investir. Voici leurs réponses.

L’un des résultats qui nous a étonnés a été le nombre de répondant.e.s qui ont affirmé ne pas investir parce qu’ils et elles ne savent pas par où commencer. C’était le cas pour environ 50 % plus de femmes que d’hommes. D’après nous, cela pourrait être relié à d’autres conclusions de notre sondage. D’une part, les femmes sont moins susceptibles de parler d’argent avec leurs amis que les hommes. D’autre part, les hommes sont plus susceptibles de se tourner vers des livres, blogues et autres ressources sur les finances personnelles, ainsi que vers leurs amis, pour demander des conseils à propos d’argent.

Chapitre 6 : y a-t-il au moins une bonne nouvelle?

La première information positive est que les femmes ont plus d’argent que jamais. En fait, d’ici 2024, les Canadiennes posséderont la moitié des avoirs des particuliers du pays (article en anglais). Deuxièmement, les femmes investissent, et elles commencent à un jeune âge, en moyenne à 25 ans.

De plus, les données sur nos clients démontrent que les femmes sont plus nombreuses à choisir l’investissement socialement responsable. Cela ne règle pas l’écart de richesse, mais c’est pertinent si l’on a envie de changer le monde.

Nous croyons que le premier pas vers le changement est celui que vous faites en ce moment : l’éducation. Démarrer la discussion. Nous collaborons avec des partenaires pour réussir à le faire auprès d’un plus large public. Nous améliorons la diversité au sein de l’équipe Wealthsimple (article en anglais); si nous voulons offrir des produits attrayants pour tout le monde, notre équipe doit mieux refléter ce monde. Finalement, nous menons des études, comme celle que vous venez de lire, pour mieux comprendre ce qui ne va pas et changer les choses.

Vous travaillez fort pour gagner votre vie. Nous voulons donc vous aider à faire travailler votre argent pour vous, le plus facilement possible.

Écrit par

Les éditeurs

L'équipe pédagogique de Wealthsimple est composée d'écrivains et d'experts financiers qui se consacrent à rendre le monde de la finance facile à comprendre et pas du tout ennuyeux à lire.